炒股杠杆平台:进入2026年,银行利率持续走低、理财市场波动不断,很多普通人陷入迷茫:钱到底还能不能安心存?本文结合央行、财政部、国家金融监督管理总局最新公开数据

<炒股杠杆平台>2026年银行利率走低,普通人理财三大低风险工具对比

进入2026年,银行利率持续走低、理财市场波动不断2026年银行利率走低,普通人理财三大低风险工具对比,很多普通人陷入迷茫:钱到底还能不能安心存?本文结合央行、财政部、国家金融监督管理总局最新公开数据,用真实、严谨、接地气的还必须科学存

当前市场无风险利率下行是事实,但保本、保息、受制度保护的稳健渠道依然存在。对普通家庭、工薪阶层、中老年朋友来说,盲目追求高收益只会放大风险,守住本金、稳步增值,才是2026年理财的核心。

目前最适合普通人的三大低风险工具:银行定期存款、储蓄国债、货币基金,我们用官方数据逐项对比。

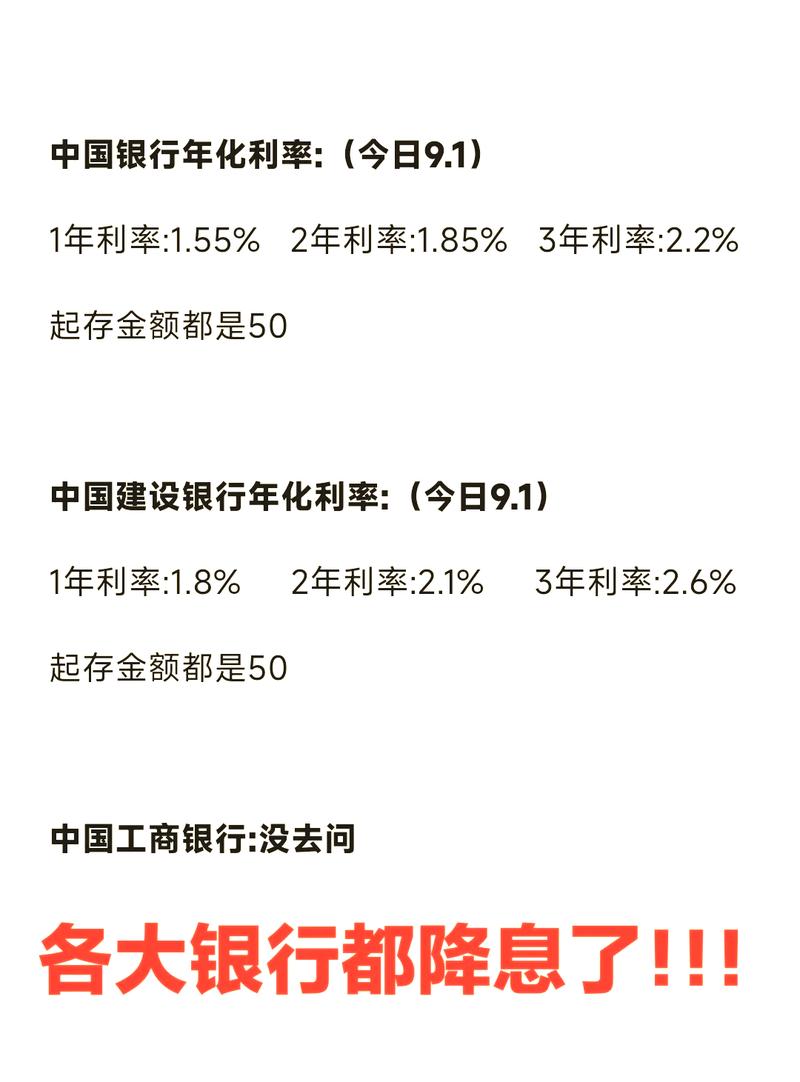

二、三大工具权威数据对比(2026年3月最新)

1. 银行定期存款(国有大行官方挂牌利率)

- 1年期:0.95%

- 2年期:1.05%

- 3年期:1.25%

- 5年期:1.30%

- 安全性:受存款保险条例保护,同一银行本息50万以内100%赔付

- 流动性:提前支取按活期0.05%计息,利息损失大

- 适合人群:怕麻烦、只信银行、短期内不用的闲钱

2. 储蓄国债(财政部2026年第34号公告)

3月10日-19日发行,凭证式,国家信用背书:

- 3年期:1.63%

- 5年期:1.70%

- 安全性:零风险,保本保息,信用等级高于银行存款

- 流动性:持有满半年可提前兑取2026银行基金,按分档利率计息,损失远小于定存

- 门槛:100元起购,仅限个人

- 适合人群:保守投资者、养老钱、长期稳健配置

3. 货币基金(Wind全市场数据)

- 平均7日年化:1.08%左右

- 头部产品:1.0%—1.2%

- 安全性:不保本,但历史上几乎无本金亏损

- 流动性:随存随取,快速赎回当日到账

- 适合人群:日常备用金、3-6个月内要花的钱

三、核心差异一句话看懂

- 想最安全、收益最高:选国债

- 想最方便、网点随处办:选定期

- 想随时用、不站岗:选货币基金

四、2026年普通人存钱实操建议(可直接照做)

1. 家庭备用金:3-6个月生活费,全部放货币基金,随用随取

2. 1-2年不用的钱:优先抢3年期国债,收益明显高于定存

3. 3年以上长期资金:5年期国债或地方银行稳健定存(单家不超50万)

4. 绝对禁忌:不要为了多一点利息,买不明私募、非保本理财、高息集资

五、权威提醒

国家金融监督管理总局多次提示:收益率超过5%要打问号,超过8%很危险,超过10%准备损失全部本金。2026年理财环境,稳就是赚,不亏就是赢。

别被“低利率没必要存钱”带偏。对绝大多数人来说,安全、规律、可持续的储蓄,依然是对抗风险、保障生活的基础。

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/chaogugangganpingtai/2087.html

$:剖析散户抄底摸顶背后")