股票杠杆开户:师兄身为保险经纪人,深耕于养老保险领域,研究过55款养老年金,制作过十大商业养老金榜单,知乎养老保险内容输出超30万字。阅读本文的朋友,可能正好50岁左右,或者父母这个年龄

<炒股杠杆平台>50 岁怎么买商业养老保险最划算?师兄为你深度剖析

师兄身为保险经纪人,深耕于养老保险领域,研究过55款养老年金,制作过十大商业养老金榜单,知乎养老保险内容输出超30万字。

阅读本文的朋友,可能正好50岁左右50 岁怎么买商业养老保险最划算?师兄为你深度剖析,或者父母这个年龄,需要有人帮你参谋一下,希望这篇文章对你有启发。

全文5430字,阅读时间12分钟,内容干货较多,建议先点收藏,慢慢看。

接下来我们就来聊聊——50岁的人怎么买商业养老保险最划算。

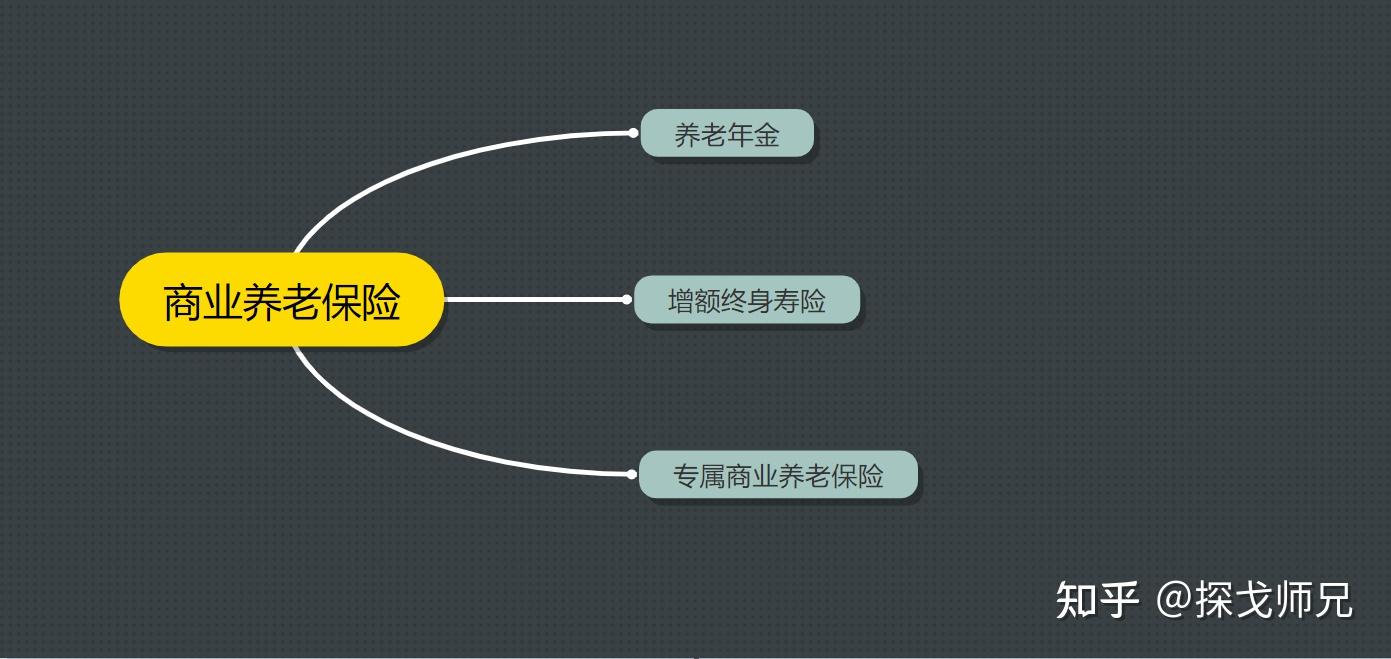

一、商业养老保险市场分析

首先,我们需要了解一下市场上有哪些商业养老保险可以选?

师兄都帮你简单介绍一下:

1、养老年金险

什么是养老年金险?

简单说就类似你的社保养老金,到退休年龄了才可以领取,每个月到时间了,你的卡里就会有钱进账。

养老年金的领取时间可以选55岁、60岁或65岁。考虑到55岁离50岁太近,增值时间偏短,50岁买养老年金,建议一般至少60岁领取。

领取方式可以选年领或月领。

举个例子:

50岁女性,每年交10万,连续交5年,买养老年金险,60岁起每月可领取3000元,活多久领多久。恩,这听起来像不像给自己涨退休工资?

2、增额终身寿险

什么是增额终身寿险?

名为寿险,其实你可以把它理解成为一种储蓄险,长期收益率可以接近3.5%。

如果你选择用增额终身寿险来作为补充养老金,最大的优势是灵活性,你可以自己决定怎么安排,灵活取钱用作补充养老金。

举个例子:

50岁女性,每年交10万,连续交5年,买增额终身寿险。等到了60岁,你可以:

① 当成养老金,每个月领2500,可以一直领到97岁。

② 当成退休旅游基金,每年领4万块钱,出去旅游2个月,可以用到80岁。

③ 当成备用金,不用就慢慢增值,85岁会增值到150万(3倍保费)。

3、专属商业养老保险

什么是专属商业养老保险?

你可以简单理解为缴费更为灵活的养老年金。领取前你可以不定期、不定额投入资金给自己的账户存养老金,到了领取年龄,保险公司会把账户余额按照一定的标准转换为终身可以领取的养老年金。

举个例子:

50岁女性,在50-60岁之前,不定期缴费,购买专属商业养老保险,累计投入50万,60岁起每月可领取3000元,活多久领多久。

二、哪种商业养老保险适合你

看完了上面几种商业养老保险的分析后,也许你会问:哪种商业养老保险更适合你呢?

50岁的人考虑商业养老保险,其实是有形形色色目的的。

有的人是打算给自己加一份退休金。

有的是打算退休后有一笔出去玩的钱。

有的人纯粹想当成一种养老储蓄。

.......

这里师兄帮你整理了几种情况,你看看是否符合你的想法:

1、纯粹养老金

比如你自由职业从没交社保养老金,或者交的是居民养老保险,未来退休金很低。

那么你面临的退休问题是每个月领的钱不够花,看着银行账户的数字一天天变小,其实是有压力感的。

商业养老金,就是很纯粹地填补生活支出缺口,至少让你日常生活不用再花储蓄的钱。

在这种情况下,交同样的钱,哪个商业养老保险你领钱多,哪个对你就最合适。

2、补充养老金&紧急备用金

比如你是公务员或者事业单位,已经有足够养老金维持基本生活开支了。

你的愿望是多一份补充养老金,让自己过得更宽裕;同时也是一份家庭备用金,必要时这份保单里的钱可以救急。

这种情况下,就需要考虑两个因素:领取金额多少,保单的现金价值有多少。

3、补充养老金&身故保障金

比如你的另一半没有社保养老,养老主要靠你,你的养老金就不只对你个人有意义了。

家庭责任比较重的人,考虑万一走得早,想给老伴或者子女留一笔钱的。

这个时候,选择商业养老金就要把身故保障金也考虑进来。

4、退休梦想基金

其实在人们退休以后80岁以前,很多人是有追求人生梦想的想法的。

毕竟工作了一辈子,趁着还有精力,可以做一些自己想做的事情。

比如去以前想去没去的地方旅游,比如培养自己的兴趣爱好等等。

这个时候,就需要在基本养老开支外,多准备一笔钱。我们可以把它叫做退休梦想基金。

出于这个目的买商业养老保险,一般过了几年以后就用钱了,而且用钱需求不是固定的。

5、纯粹养老储蓄

比如你养老金完全够用,可以每年给孩子包个红包,买个苹果手机什么的。

这时再考虑商业养老保险,完全不是用来补充养老用的,主要是当成储蓄,也是在万一的情况下给孩子留一笔钱。

这种情况下,主要考虑的是保险的中长期收益率。

以上就是师兄考虑的几种情况,如果你有其他的想法,欢迎在评论区交流。

接下来,有朋友会问,以上几种情形,有没有具体推荐的商业养老保险呢?

三、有什么值得推荐的商业养老保险?

师兄个人认为,养老规划方案需要量体裁衣,根据个人的实际情况与需求定制。

而且很多消费者在和专业人士沟通以后,才会发现原来还有那么多是没有想到的。

如果你在犹豫哪款商业养老保险更适合你,点击下面的名片,和师兄聊聊,会效率很多:

回到本文,以下推荐几种解决方案,是框架性的分析,我们来逐一看一下:

1、纯粹养老金方案

如果只需要考虑你自己的养老金,重点看领取金额多少就成。

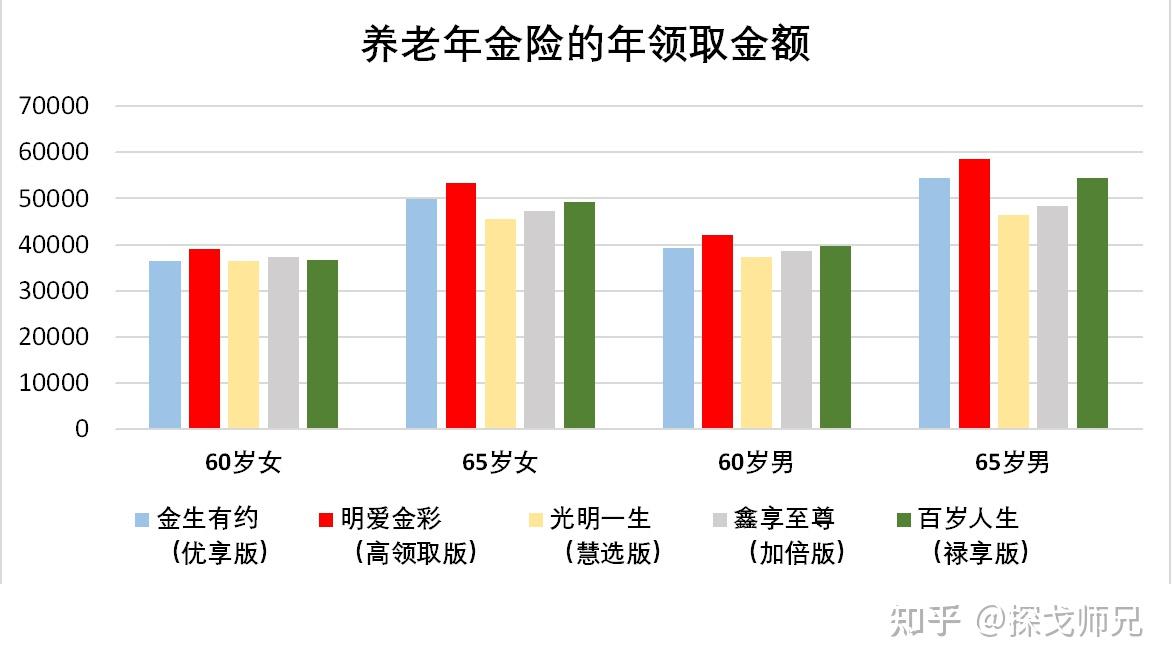

师兄都帮你整理好了,可以看一下不同退休领取年龄的差别:

可以看到,红色的长城明爱金彩(高领取版),不论性别,60岁或65岁领取个人买养老保险 保险知识,技巧,领取金额有优势。

值得一提的是,长城人寿的公司还是国资背景,其实际控制人为北京西城区国资委,近期风险评级为A。

对于在乎保险公司背景的朋友来说,这也是一个加分项。

2、补充养老金&紧急备用金方案

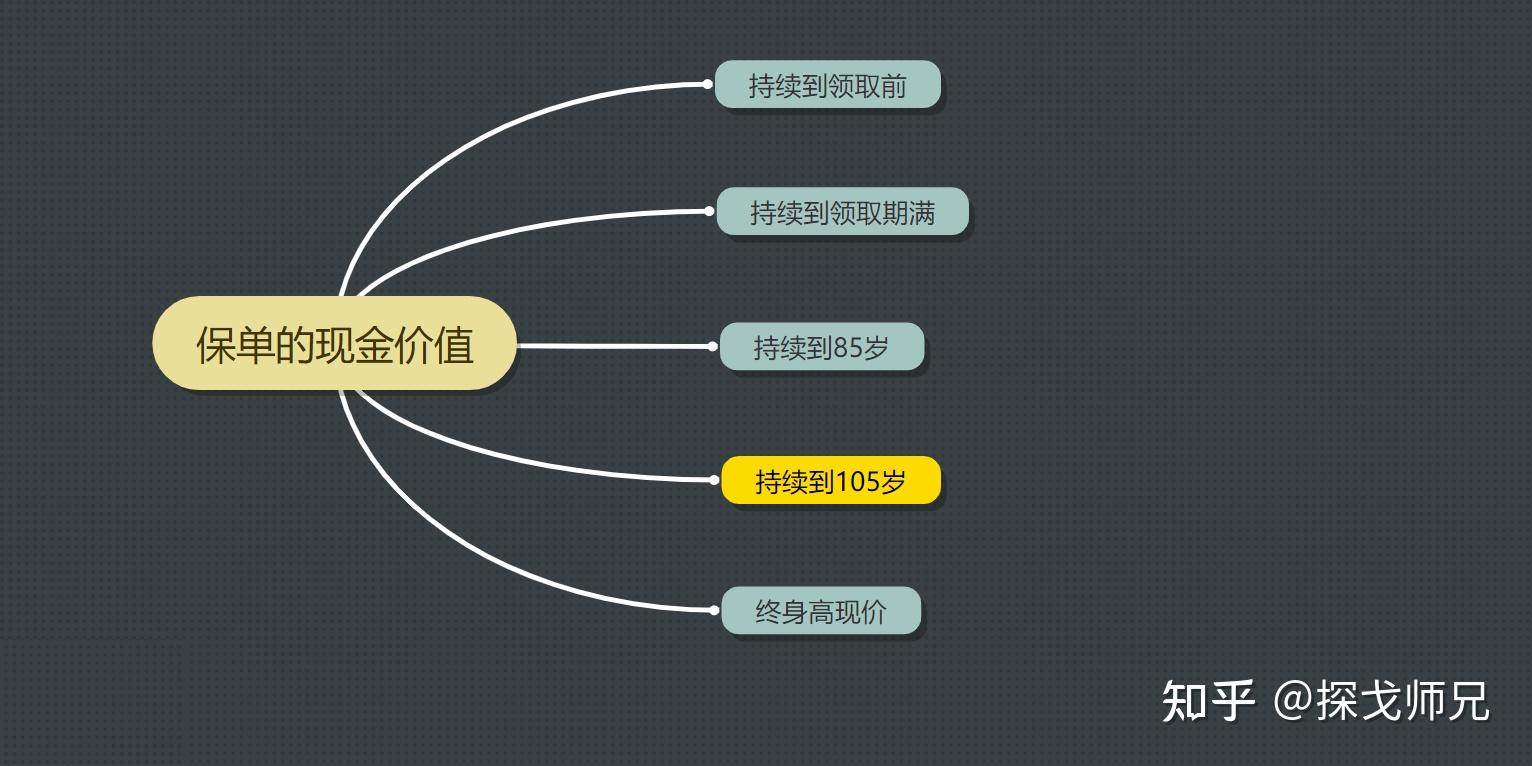

之前分析过,如果是考虑补充养老金兼具备用金功能的,你需要关注的是领取金额,还有保单的现金价值。

目前市场上的养老年金,保单的现金价值主要分为:

如果你考虑终身有备用金,同时领取金额还不错,师兄推荐持续到105岁归0的类型。

一来可以随时动用保单里面的钱(退保或者保单贷款),二来提供较高的终身现金流,起到提高生活质量的作用。

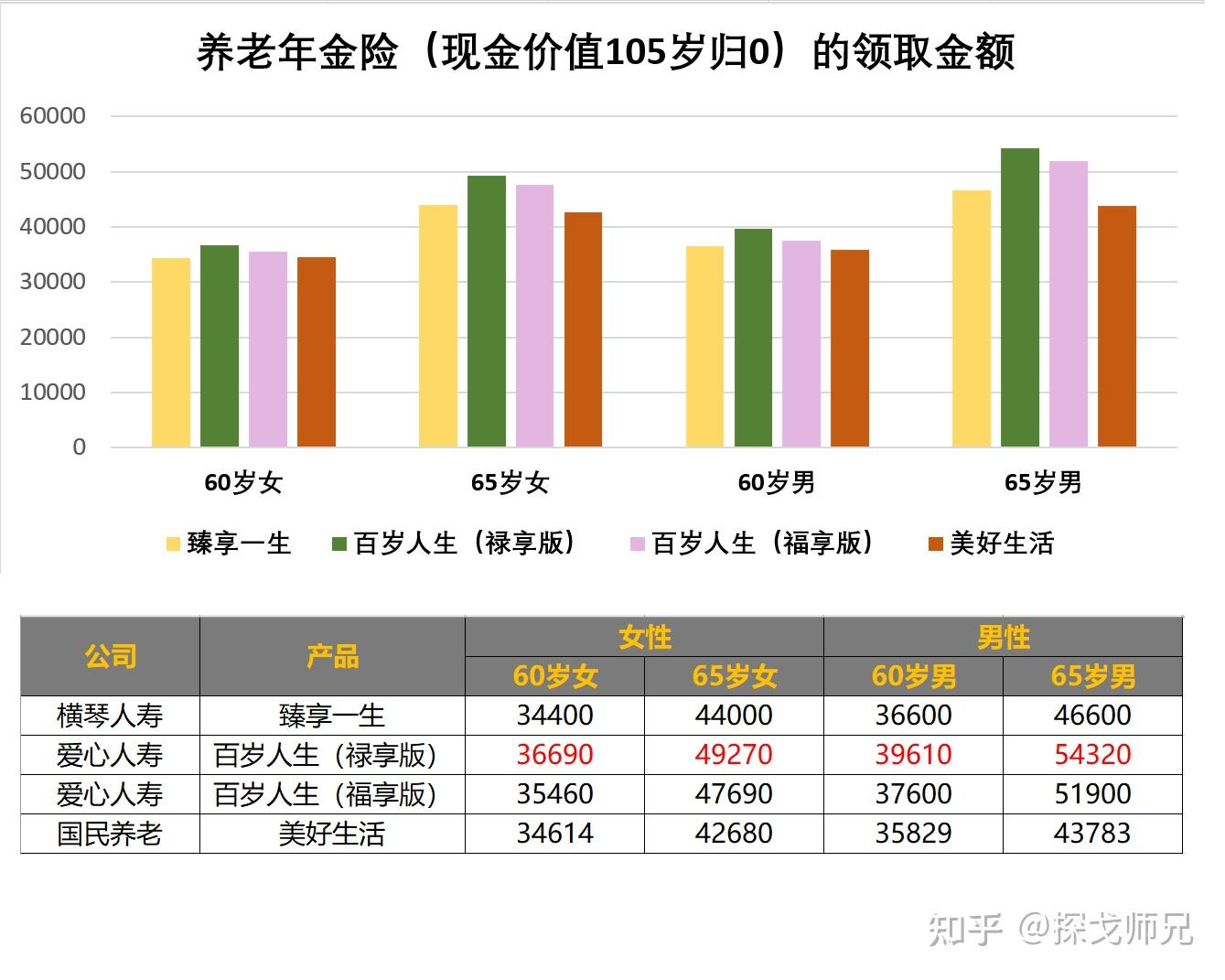

这一类型的养老年金,市场上并不多,师兄帮你整理了一下近期的选择,我们先来看领取金额的区别:

上图我们还是以50岁,每年10万,5年交作为假设,可以看到:

单从领取金额来说,百岁人生(禄享版)这款养老年金不论男女、领取年龄,都有优势。

当然,它也有不足,其他三款年金险带有的身故保障都高于百岁人生(禄享版)。

好在这里我们的侧重点在于作为备用金,所以主要看现金价值。

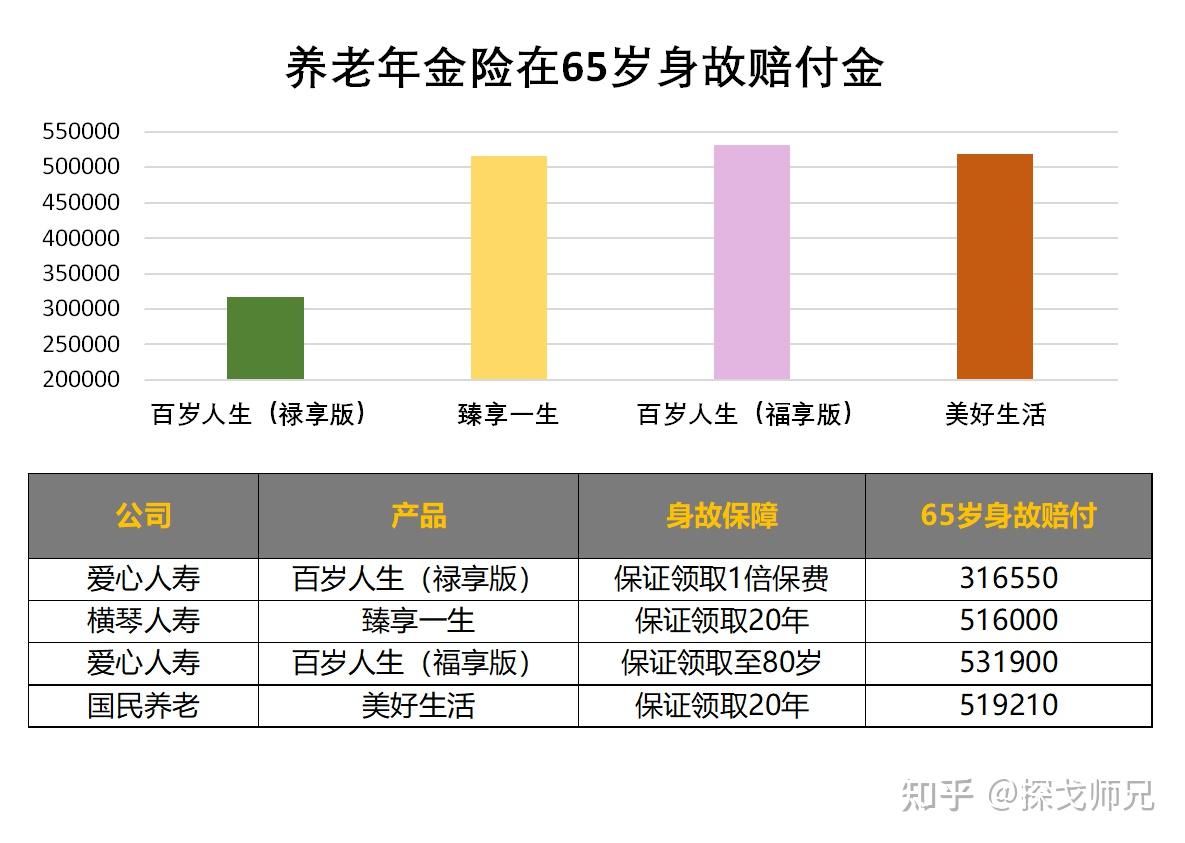

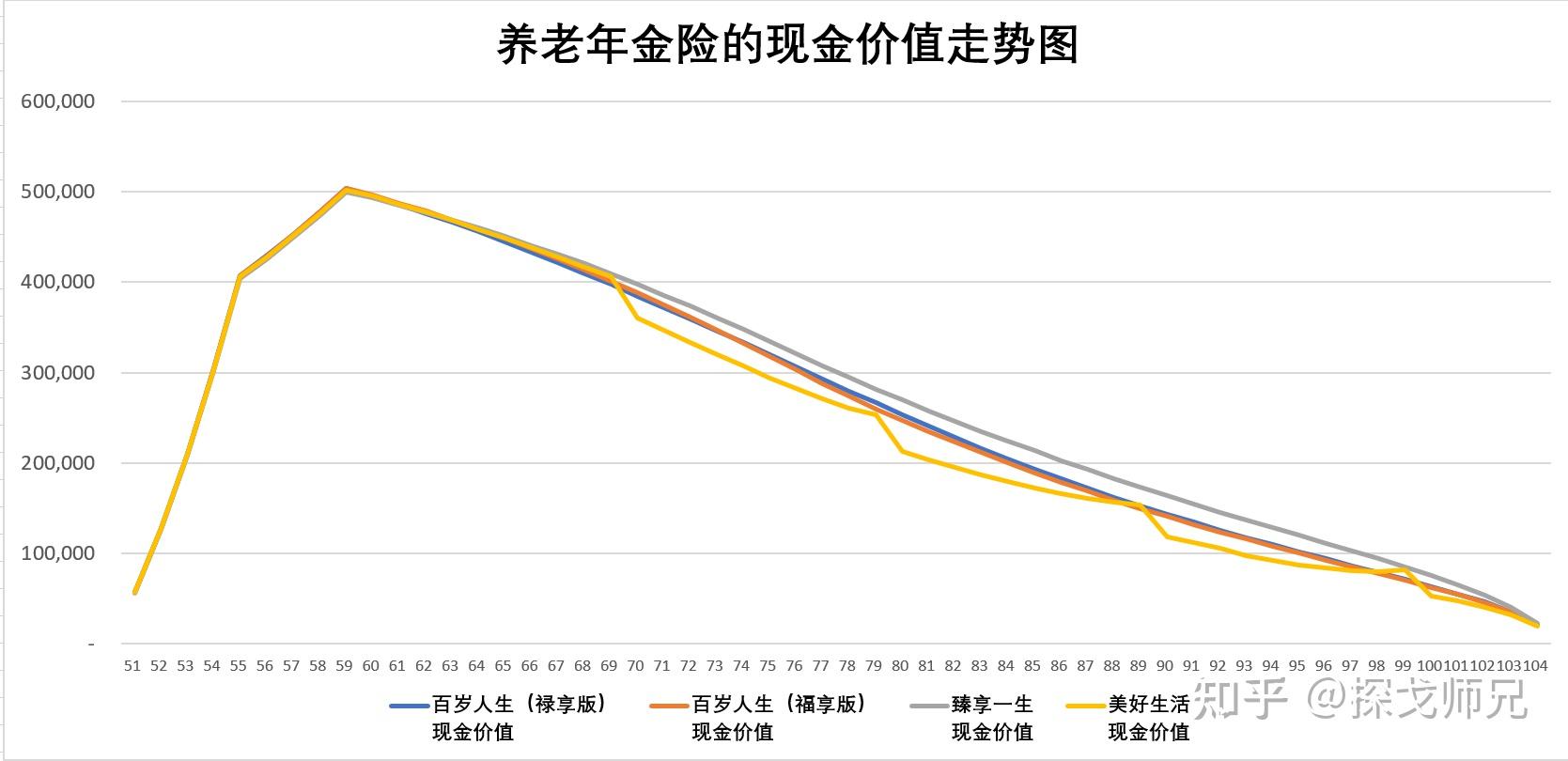

我们依旧以50岁女性,每年10万,5年交,60岁领取为背景,看一下:

可以看到,现金价值方面:

横琴-臻享一生略高于爱心-百岁人生的两款年金,国民养老-美好生活又会再低一些。

从解决需求的角度出发,一是需要较高的现金流,二是需要较高的终身现金价值。

所以,综合考虑,百岁人生(禄享版)是这里性价比较高的选择。

3、补充养老金&身故保障金

养老年金设置身故保障,一般按照保证领取××年限设置。

比如保证领取20年,就是保险公司承诺给付至少20年的养老金。

如果不能付给本人,就把没有给付的钱留给他的家人。

目前市场主流的保证领取期限都是到80岁。

因为保证领取到85岁,身故赔付金压力较大,保险公司可以给出的正常养老年金就偏少了,所以一般就是保证领到80岁。

所以,如果你是60岁开始领取养老年金,主流的保证领取期限就是20年;

如果你是65岁开始领取养老年金,保证领取期限就是15年或者保证领取至80岁。

接下来,让我们看一下市场上哪些选择:

① 保证领取20年(或者保证领取至80岁)

可以看到,绿色的鼎诚-一生关爱明显高出其他产品。

在保证领取20年的养老年金当中,领取金额的天花板是鼎诚-一生关爱。

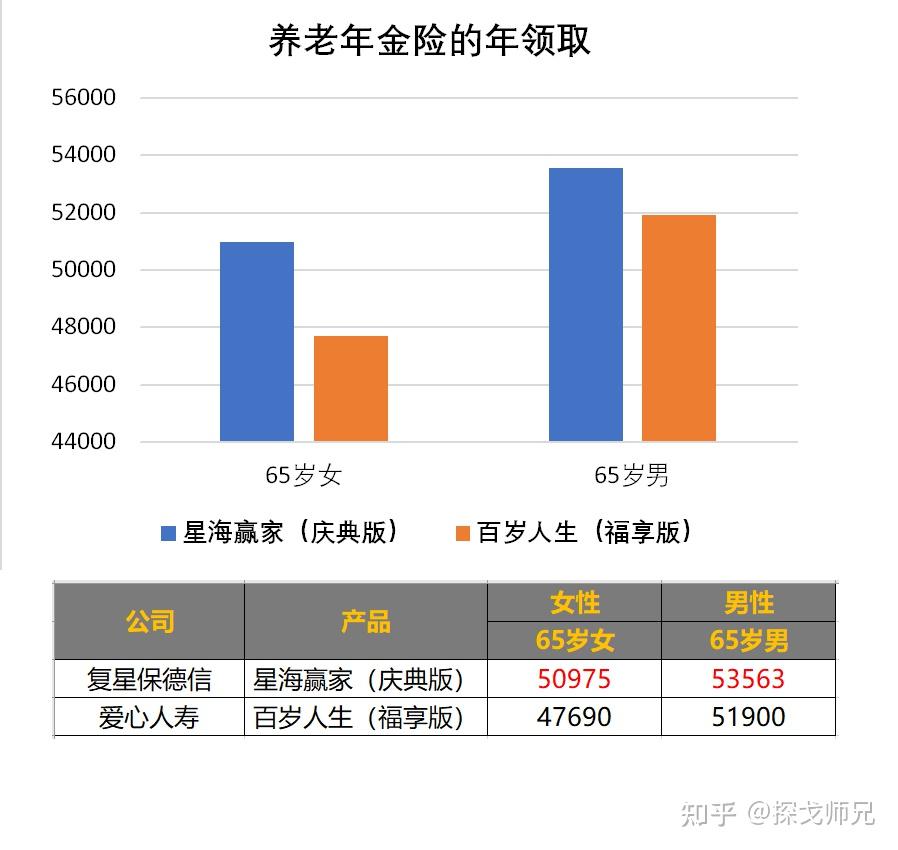

② 保证领取是15年或者至80岁

如果我们把领取年龄换成65岁,保证领取到80岁,市面上领取金额较高的是星海赢家(庆典版)。

小结一下:

考虑60岁开始领养老金,且保证领取20年,可以考虑鼎诚一生关爱;

考虑65岁开始领养老金,且保证领取至80岁,考虑复星保德信-星海赢家(庆典版)。

4、退休梦想基金

考虑到这笔钱你是用来提升早期退休生活质量的,有两个需求:

① 可以尽量早用钱,这样就需要保单前期的现金价值高,收益率早期增速更快。

② 保单减保取现较为灵活,可以让你想怎么花就怎么花。

考虑到以上两点,固定领取的养老年金就不合适了,这里我们要看增额终身寿险。

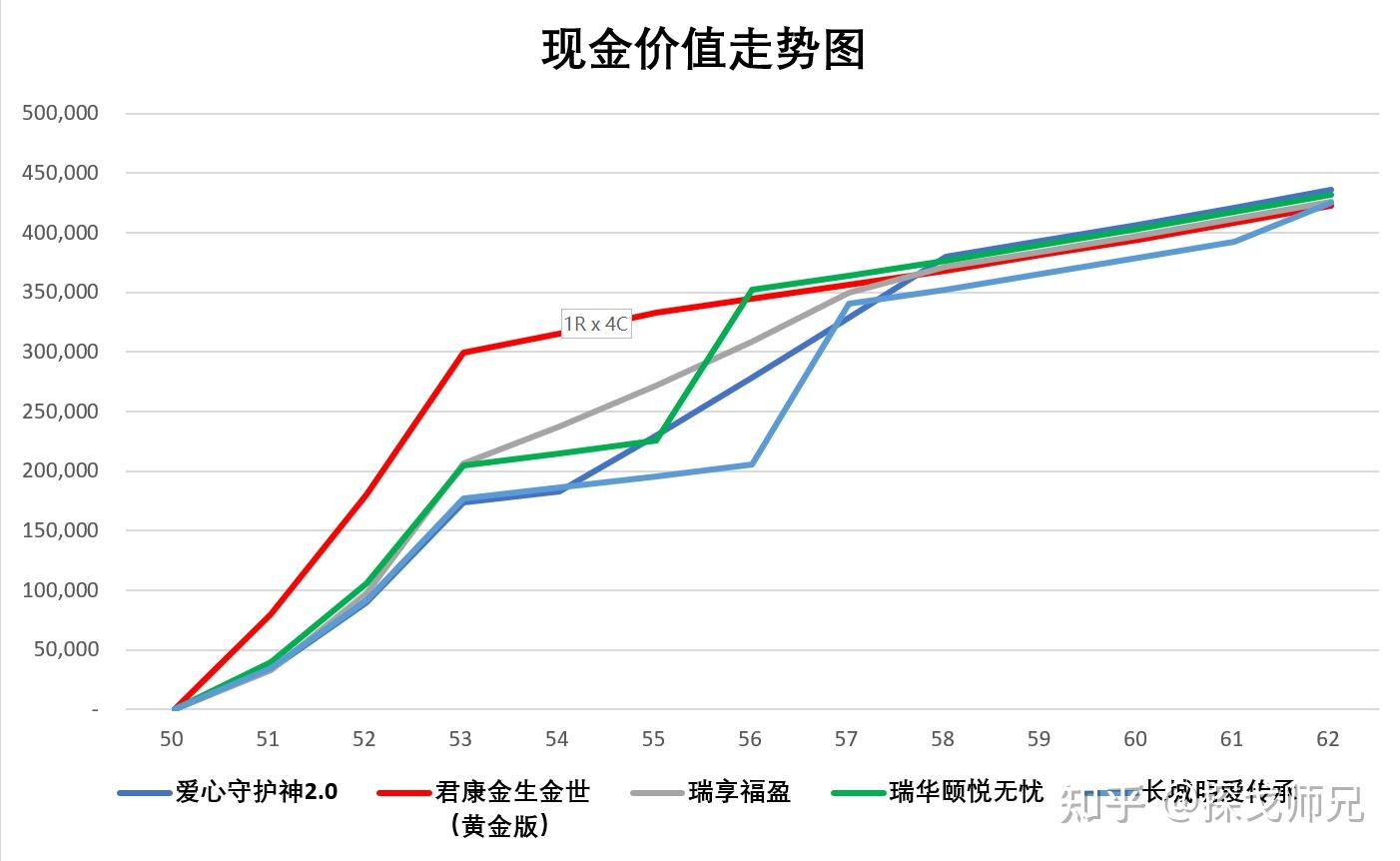

师兄帮你整理了目前市场上几款早期增速较快的增额终身寿。

我们假设的缴费方式是每年10万,3年交,开始花钱的时间预计是55-60岁,来看一下市场上的选择:

可以看到有两款产品值得注意:

红色的君康金生金世(黄金版),早期现金价值领跑,53岁就可以回本,直到55岁现金价值还处于领先,适合于早期就有用钱打算的朋友;

绿色的瑞华颐悦无忧,第6年起现金价值就开始领跑,而且当年收益率就跑到了3.246%,如果你是打算55岁正式退休以后才用钱,这款就很划算。

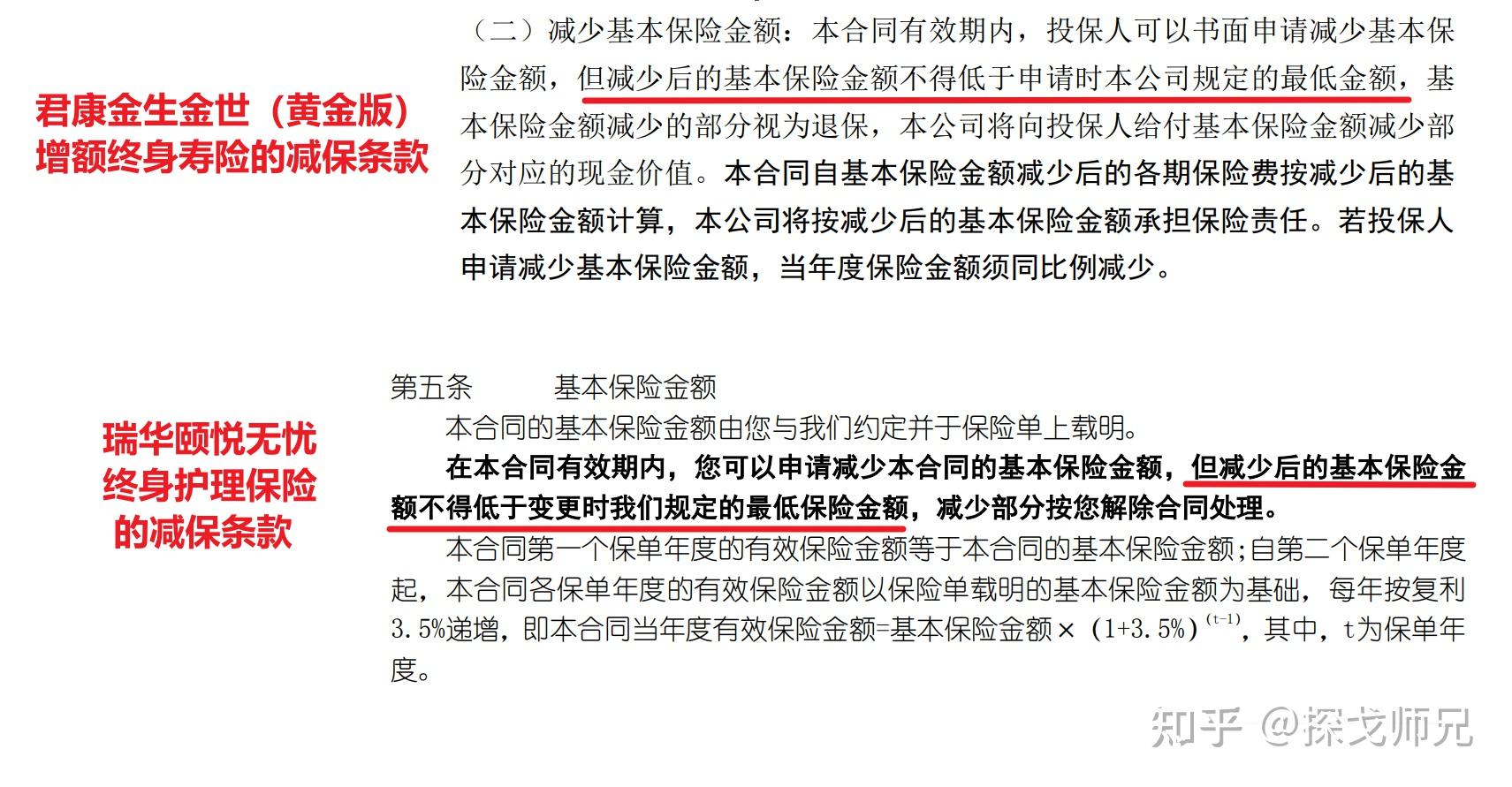

另外值得一提的是,这两款产品的减保条款都较为宽松,不同于要求减保限制在已交保费或者基本保额的20%,只要求减少后的基本保额不低于保险公司规定的最低保额就可以了。

假设我们购买君康10万,3年交来看,满期后已交保费30万,基本保额为26.13万。

如果按照已交保费的20%来计算,每年减保不能超过6万;

如果按照基本保额的20%来计算,每年减保不能超过5.226万;

如果按照君康目前的保全规则,每年减保可以到现金价值的98%(按照保额比例换算),也就是说,现金价值30万,每年减保可以达到29.4万。

为了让你看一下退休梦想基金用钱的效果,我们来看一下演示计划书。

假设50岁女性,买了君康金生金世(黄金版),10万,3年交。

从55岁起每年花2万,出去旅游2次,可以用到几岁呢?

我们发现,这笔钱居然能一直用到78岁。

在你可以出门自由活动的年龄,帮你实现没有完成的心愿。

关键是里面的钱你想怎么花就怎么花,不一定用按照上面的计划。

5、纯粹养老储蓄

基本上你用不到里面的钱,纯粹就是养老储蓄,打算把这里面的钱留一辈子的。

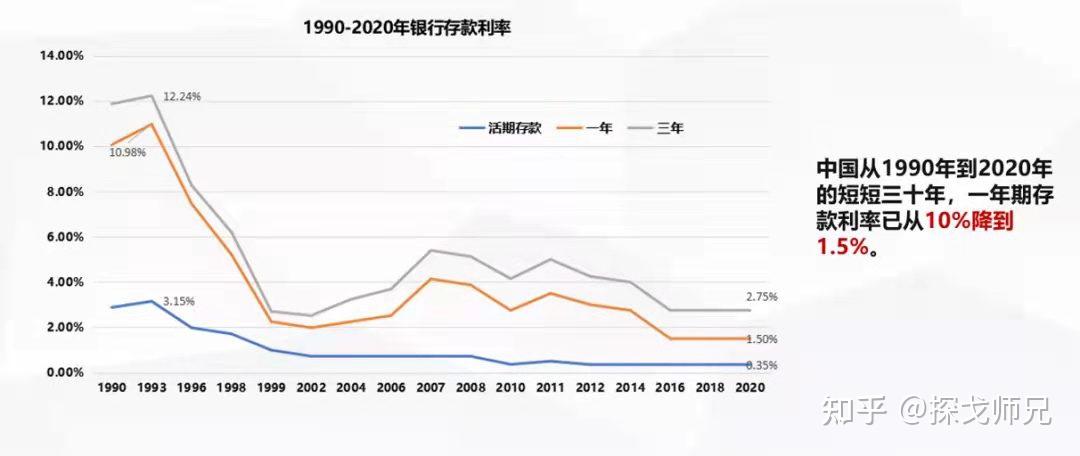

这时理想的选择就是增额终身寿险,因为它可以帮你留住当下相对高的利率。

具体怎么选择?这里你更可能关注的是中长期收益率以及保险公司的品牌。

结合这两点考虑,师兄推荐几款国资背景产品让你看一下。

先提示一下,这里我们以10万,5年交作为缴费方式,关注60岁、70岁、80岁、90岁的现金价值与收益率。

可以看到,瑞泰人寿-瑞享福盈的现金价值与收益率相对比其他几款更高一点。

关于公司背景,这里都简单提一下:

① 长城人寿的实际控制人是北京西城区国资委;

② 光大永明的大股东是光大集团(正部级央企);

③ 中华联合是四大资产管理公司的东方资产;

④ 瑞泰人寿的股东是国家能源集团。

稳妥的公司背景,在年纪大的时候更能给予安心感。

四、专属商业养老保险

刚才我们讲到的都是养老年金险与增额终身寿险,也许你对专属商业养老保险也感兴趣,师兄这里给大家讲几点:

1、什么时候适合买专属商业养老保险?

专属商业养老保险,类似养老年金,提供的是持续终身的现金流。

和养老年金的区别是,投保年龄范围更大(可以达到80岁),不用定期缴费(想起来就存一笔钱)。

所以,它最合适的场景是你已经不能买养老年金险,或者你无法接受定期缴费的方式。

比如快递员、网约车司机这类人群,没有办法保证稳定缴费的,选择专属商业养老保险,就很合适。

2、专属商业养老保险与养老年金险哪个领钱多?

专属商业养老保险领到手的钱是不确定的。养老年金险领的钱是合同约定好的固定金额。

专属商业养老保险会不会领得比养老年金险多,起决于两点:

领取前,专属商业养老保险账户里的资金增值了多少?

到了领取日,保险公司以什么样的比例把账户资金转换为养老年金?

这两者一般都是不确定的,唯一确定的是:

利率下行的大环境下,账户资金的增值未必能按照理想的演示利率发生;

到了养老年金领取日,保险公司转换养老年金的比例与当下给你演示的年金转换比例也会不同。

按照领取日当时的养老年金转换标准

所以,除非你投保到领取的年龄时间很短,不然会有比较大的不确定存在。

如果你可以接受这类不确定性,想搏一搏领取更多的养老金,可以买专属商业养老保险。

(当然你也要接受最后领到的钱反而变少了。)

如果你想要了解在什么样的情况下,买专属商业养老保险或者买养老年金险更划算?

这需要一定的假设演算,可以推导出来,如果你需要,可以点击下面的卡片,找师兄咨询一下:

3、专属商业养老保险有哪些坑要避开?

① 不要把支付宝的演示出来的领取金额当真。

可以看到,右边红色框里的数字,是根据上年结算利率5.0%预估的。

未来利率下行的大趋势下,这样的结算利率未必能维持下去,所以上面的领取金额,只是理想状态的演示,给你参考一下的。

② 专属商业养老保险不适合作为养老储蓄。

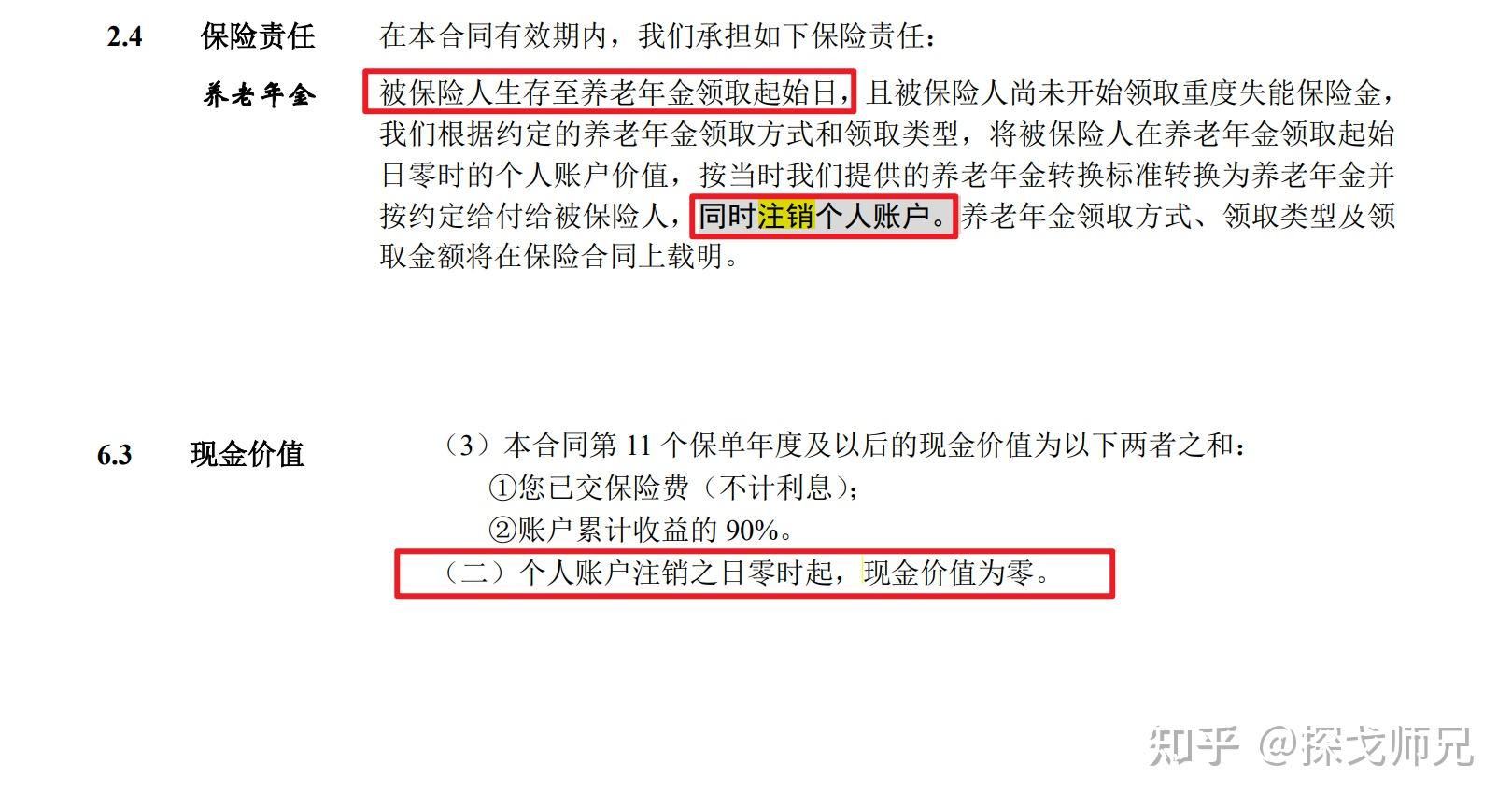

从养老年金领取起始日,专属商业养老保险的个人账户被注销,现金价值归0。

这就意味着你拥有的就只有养老年金的现金流,没有办法通过减保取现或者保单贷款来获得流动性了。

所以你有考虑商业养老保险的储蓄功能的,专属商业养老保险就不适合你。

五、小结

最后,师兄帮你小结一下,50岁怎么买商业养老保险,三步走:

① 先要理清你的需求:

是打算纯粹作为补充养老金?

还是有考虑给家人留一笔钱的?

有没有考虑急用的情况下动用这笔钱?

希望可以灵活支配这笔钱吗?

你接受怎么样的缴费方式?

对保险公司有没有什么要求?

.......

② 然后搞清市场上有哪些选择,比较匹配我们的需求?

③ 不同方案之间取舍,选出最适合自己的。

上面过程,可能你会觉得太复杂了。

但商业养老保险购买预算较高,买错了再退保损失又很大。

如果你嫌麻烦,直接点击下面的卡片,让师兄帮你诊断一下,找到合适你的解决方案:

以上内容是对于50岁怎么买商业养老保险的框架性分析,主要是帮你打开视角。

实际上咨询过程中个人需求是千人千面,且市场产品持续变动,不适合简单搬运套用。

如果你有不同意见,欢迎与师兄交流。

原创不易,还请多多点赞支持,谢谢!

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaoganggankaihu/1038.html