股票杠杆开户:熟悉医保政策,关注医疗账户哪些是自付部分,哪些是统筹可报销部分,然后充分运用保险来转移大额就医支出,是每个人的必修课。

<炒股杠杆平台>一文读懂医保卡制度:三基两定,各地报销有区别

医保基本政策介绍

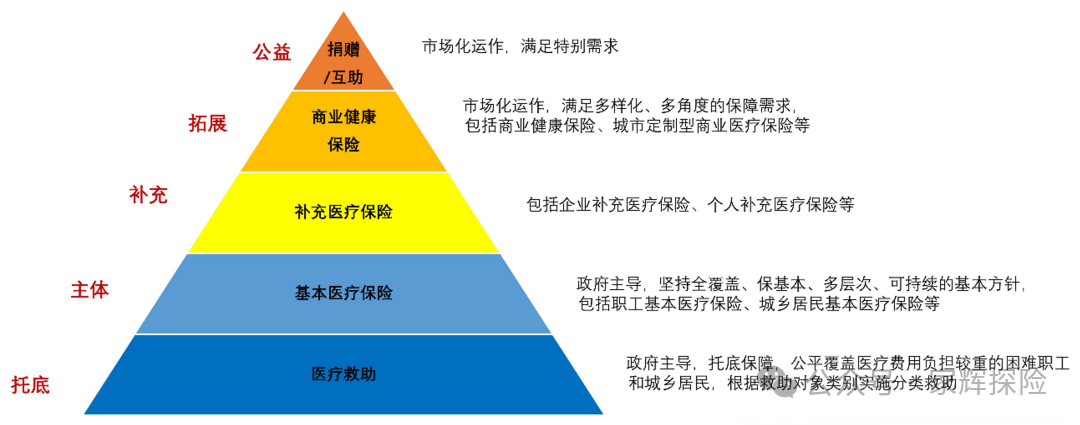

2020年,国务院发布《关于深化医疗保障制度改革的意见》,明确指出“2023年,全面建成以基本医疗保险为主体,医疗援助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障体系”

医保改革指导方针:低保障、广覆盖、双方负担、统账结合、多层保障

其中低保障、广覆盖是最基本的特征,由于国家幅员辽阔,医保又体现出多样性和本地化的特点,所以在北京聊的能报销的范围,跟上海有细节区别

首先来明确“医保”的概率,医保指社会医疗保险,是国家和社会根据一定的法律法规,为向保障范围内的劳动者提供患病时基本医疗需求保障而建立的社会保险制度

基本医保种类:城镇职工、城乡居民、新型农村合作、灵活就业人员(陆续开通中)

两大账户:基本医疗统筹账户、个人医疗账户

三大基本医疗保险目录:药品目录、诊疗目录和医疗服务设施标准目录

多样性本地化:基本医疗保险基本上是在省市一级指定具体制度

基本医疗定点管理:对提供基本医疗保险服务的医院和药店实行定点管理(社保定点医院)

01

“三基”、“两定”

“三基”:基本医疗药品、基本医疗诊疗项目、基本医疗服务设施

基本医疗药品:

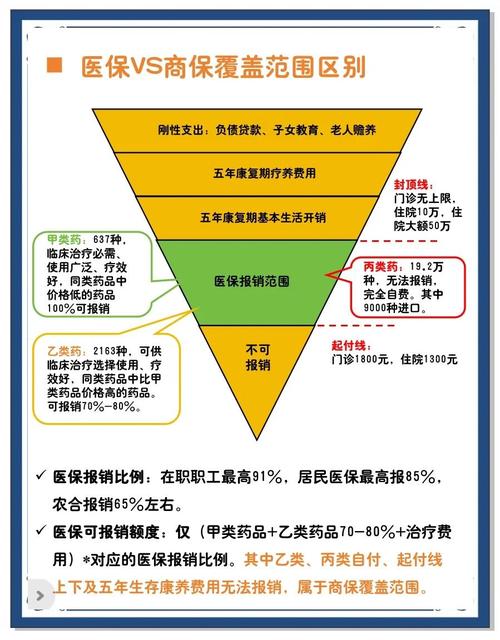

全国统一目录(2022年年底统一)。甲类药品临床治疗必须,使用广泛,疗效好,同类药品中价格低;乙类药品可供临床治疗选择使用,疗效好,同类药品中比甲类药品价格高。

·甲类药品:全部纳入医保报销范围,之后按规定比例报销。可以用个账

·乙类药品:个人自付部分不能用个账;剩下的纳入医保报销范围,按规定比例报销可以用个账

·丙类药品:医保全部不纳入报销范围,全自费,不可用个账

基本医疗诊疗项目:

临床治疗必需、安全有效、费用适宜且由物价部门制定了收费标准的诊疗项目。暂未做到全国使用同一套目录。

·治疗费、检查费、手术费等

·报销比例各省不一致(完全纳入医保、部分纳入、完全不纳入)

基本医疗服务设施:

定点医疗机构提供的,在接受诊断、治疗和护理过程中必须的服务设施。暂未做到全国使用同一套目录,

·床位费、护工费、急救车费、膳食费等

·报销比例各省不一致(完全纳入医保、部分纳入、完全不纳入)

“两定”:定点医院、定点药店

定点医院:

医保定点医院是社保部门公布的具有医保医疗资格的医院名单。部分省市需要参保人选择自己的医保定点医院,不是自己的医保定点医院无法进行医保结算。

定点药店:

医保定点药店是指由医保部门认定并管理的指定销售符合医保报销政策的药品的药店,也可称之为医保药店。在医保定点药店购买符合规定的药物,可以通过使用社会医疗保险进行报销。

02

社保医疗保险账户:统筹账户+个人账户

2023年开始账户扩大使用范围,建立普通门诊医疗费用共济保障机制,体现三个变化:

1.原来普通门诊不报销的地区从无到有的转变;原来可以报销的提升报销比例

2.除了药品费用可以报销外,符合规定的检查、检验、治疗等费用也可以报销,部分治疗周期长、对健康损害大、费用负担重的疾病门诊费用将被纳入普通门诊报销,并享受更高的报销比例和额度

3.符合条件的定点零售药店提供的用药保障服务,也被纳入门诊报销范围。探索将符合条件的“互联网+”医疗服务纳入保障范围

统筹账户:

·家庭病床

·门诊大病

·住院期间发生的起付线以上,封顶线以下的部分

·门急诊共付段

个人账户:

·在定点医疗机构就医发生的由个人负担的医疗费用(一般有目录内的要求)

·配偶、父母、子女参加居民医保等的个人缴费(含特定个人商业保险,例如北京的个账,各地的政府惠民保)

·在定点零售药店购买药品、医疗器械、医用耗材发生的由个人负担的费用(一般有目录内的要求)

特别注意家庭共济的方式,是在医保账户绑定亲属账户,而不是拿亲属的医保卡刷(切忌拿别人的医保卡刷,会造成病例的混淆一文读懂医保卡制度:三基两定,各地报销有区别,造成未来投保风险)

03

社会医疗保险的支付形式和规则

报销比例各地政策不同。影响医保报销比例的因素:参保类型、年龄、就诊类型、医院等级等

起付线:是指医保基金的起付标准,低于起付线以下由患者自身承担,达到起付线标准以上部分则由医保基金按规定比例报销。门诊和住院都有起付线。

封顶线:医保基金的最高支付限额,是指在一个医疗年度内统筹基金最多所能支付的医疗费用。超出最高支付限额以上的医疗费用,则不在统筹基金范围内解决,由地方附加医疗基金进行一定比例的支付。门诊不一定有封顶线,住院有封顶线。

个人现金支付:包括银行卡、支付宝、微信、现金

04

社会医疗保险报销费用计算举例

门诊

举个栗子:

假设某员工本地医保,30岁,月薪1.5万元,每年门急诊就诊次数为6次,医保范围内的次均就诊费用为800元,均发生在三级医疗机构,则全年医保范围内就诊总费用为4800元。

当地政策:门诊起付线500。城镇职工医保在该级别医院报销比例70%

医保报销情况:

个人当年账户支付=月薪*12个月*2%=15000*12*2%=3600元

统筹支付=(4800-3600-500)*70%=490元

个人现金支付=4800-3600-490=710元

个人支付总额=个人当年账户支付+个人现金支付=3600+710=4310元

住院

举个栗子:

城镇职工老赵某次就医住院发生医保目录范围内诊疗、床位等费用2000元,甲类药品费用3000元,乙类药品费用5000元,医保目录外自费诊疗及药品费用1000元,合计1.1万元

当地政策:乙类药自付比例10%,起付线1300元,城镇职工医保在该级别医院报销比例80%

医保报销情况:

纳入医保范围:3000+5000*90%+2000=9500元(甲类+乙类自付后剩余+其他医保内)

统筹基金支付金额:(9500-1300)*80%=6560元(医保范围内费用剔除起付线后按比例报销)

个人支付:9500-6560+5000*10%+1000=4440元(个人自负+乙类部分自费+全自费)

·可用个账支付:9500-6560=2940元(个人自负,含起付线及报销剩余部分)

·个人现金支付:5000*10%+1000元=1500元(乙类部分自费+全自费)

医保报销费用=(甲类全额费用+乙类扣除先自付剩余费用+其他医保报销费用-起付线)*报销比例

熟悉医保政策,关注医疗账户哪些是自付部分医保卡制度,哪些是统筹可报销部分,然后充分运用保险来转移大额就医支出,是每个人的必修课。

如果有任何问题或需求欢迎私聊作者了解

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaoganggankaihu/2230.html