股票杠杆开户:进入2026年二季度,国内存款市场的整体走向已经愈发清晰。在宏观政策、银行经营、市场流动性等多重因素的共同作用下,存款利率体系迎来新一轮系统性调整。

<炒股杠杆平台>最新银行存贷款利率 存款进入1时代,存钱注意这4点

进入2026年二季度,国内存款市场的整体走向已经愈发清晰。在宏观政策、银行经营、市场流动性等多重因素的共同作用下,存款利率体系迎来新一轮系统性调整。不出意外最新银行存贷款利率 存款进入1时代,存钱注意这4点,今年全年将围绕利率水平、计息规则、产品结构、市场分层四大核心方向,发生深刻且影响深远的变化,直接关系到每一位储户的利息收益与资金规划。

对于普通老百姓来说,存款是最稳妥、最普遍的理财方式。手里的闲钱放银行,图的就是安全保本、稳拿利息。但近两年来,利率下行成为不争的事实,从曾经的“3时代”“2时代”,逐步迈入如今的“1时代”,不少人感慨存钱越来越不划算。

而2026年的这一轮调整,并非短期波动,而是基于长期经济环境与金融改革的必然趋势。从央行政策导向到银行实际经营,从市场资金供需到监管规范引导,所有信号都指向同一个方向:存款市场格局已定,利率体系将迎来更规范、更稳定、更清晰的四大变化。下面就结合最新政策、银行执行细则与行业趋势,把这些变化讲透、讲明白。

一、中长期利率持续下行,“1字头”全面固化成常态

2026年存款市场第一个明确变化,就是中长期定期存款利率继续小幅下调,“1字头”利率彻底成为市场主流,高息存款产品全面退出主流市场。

从国有大行到股份制银行,再到地方城商行、农商行,全行业同步调整,只是幅度略有差异。国有六大行作为行业标杆,利率调整最为稳健,3年期定期存款利率大概率从当前1.25%降至1.15%-1.20%,5年期从1.30%降至1.20%-1.25%,下调幅度集中在5-10个基点。

股份制银行跟进速度快、幅度略大,3年期利率从1.30%-1.60%区间下调至1.45%-1.50%,5年期从1.35%-1.60%降至1.50%-1.55%。地方中小银行因前期利率偏高,下调空间更大,3年、5年期利率普遍再降10-20个基点,多数跌破1.8%。

这一变化背后,有两大核心逻辑支撑。

一方面是政策明确导向。央行多次强调,2026年要持续引导社会融资成本低位运行,支持实体经济发展。银行作为资金中介,想要降低贷款利率,必须先压缩存款负债成本,存款利率下调是必然配套措施。

另一方面是银行经营压力。当前银行业净息差处于历史低位,长期高息揽储难以为继。加上2026年大量前期高息存款集中到期,银行续存压力减轻,自然顺势下调利率,缓解盈利压力。

对储户影响最直接的,就是利息收益明显缩水。

2023年时,10万元存3年定期,利率普遍能达到2.65%,3年总利息7950元。到2026年,同样10万元存3年国有大行,利率仅1.25%,总利息只有3750元,少赚4200元,降幅超50%。

以前存钱,大家关心“利率能涨多少”;现在存钱,更关心“利率还会跌多少”。这种心态转变,正是利率进入“1时代”的真实写照。

更值得注意的是,银行开始有意引导短期化存款,出现“利率倒挂”现象——3年期利率(1.25%)略低于5年期(1.30%),利差极小。这是在明确传递信号:不鼓励储户长期锁定低利率,优先选择短期存款,保持资金灵活性。

二、自动转存规则彻底改变,到期必须手动操作

2026年存款市场第二大关键变化,是4月1日起正式实施的《个人存款计结息规则统一规范》,其中自动转存规则调整,堪称影响最广泛、最容易被忽视的隐形变革。

旧规则下,定期存款到期自动转存,会沿用原合同约定利率续存。比如三年前存的2.65%高息存款,到期后自动转存,依然能享受2.65%的高利率。

但新规实施后,所有定期存款到期自动转存,不再执行原合同利率,统一按转存当日银行最新挂牌利率执行。

这一调整,直接改变上亿储户的存款习惯。

举个真实例子:

老王2023年存10万元3年期定期,利率2.65%,2026年到期。

按旧规则:自动转存后,下一个3年依然按2.65%计息,总利息7950元。

按新规:2026年到期自动转存,当日3年期挂牌利率仅1.25%,下一个3年总利息只有3750元。

前后相差4200元,利息直接少拿一半多。

很多储户习惯到期后不管不问,让系统自动转存,觉得省事。但新规下,这种“偷懒”行为,会直接造成巨大利息损失。

除了自动转存,提前支取规则也进一步收紧。

2026年起,所有银行统一执行:定期存款提前支取,一律按活期利率0.05%计息,彻底取消靠档计息。

以前部分银行提前支取,能按最近一档定期利率计息,损失相对小。现在不管存了2年11个月,还是1年5个月,只要没到期取出来,全部按活期0.05%算。10万元存2年多提前取,利息可能只有几百块,远低于定期收益。

这两大规则变化,核心是倒逼储户理性规划、谨慎操作。

一方面,到期存款千万别等自动转存,一定要手动重新选择产品、对比利率,锁定更高收益。

另一方面,存款前必须规划好用钱时间,尽量避免提前支取,否则利息损失惨重。

三、大额存单门槛下调、产品分化,普惠性增强

2026年存款利率第三大变化,集中在大额存单领域:门槛大幅下调、产品结构分化、普惠性明显提升。

过去大额存单是“高门槛、高收益”产品,国有大行普遍20万元起存,中小银行10万-15万元起存,普通工薪族很难参与。

2026年新规后,大额存单门槛全面下调:

- 国有六大行:从20万降至10万元起存

- 全国股份制银行:普遍降至5万-10万元起存

- 优质城商行、农商行:最低5万元起存

门槛降低后,大额存单从“富人专属”变成“大众可及”,更多普通储户能享受比普通定期更高的利率。

同时,大额存单利率形成新的分层体系:

- 国有大行大额存单:3年期1.50%-1.55%,比普通定期高0.25-0.3个百分点

- 股份制银行:3年期1.65%-1.80%

- 优质中小银行:3年期1.90%-2.15%,成为当前市场稀缺高息产品

10万元存3年期大额存单,国有大行利息约4500-4650元,比普通定期多750-900元;中小银行利息可达5700-6450元,收益差距明显。

产品设计上,大额存单也更灵活。

新增按月付息、按季付息类型,满足日常现金流需求;部分银行支持线上转让,急需用钱时可转让给其他储户,避免提前支取按活期计息的损失。

不过也要注意,大额存单虽好,但额度有限。

国有大行每月限量发行,中小银行高息大额存单更是“抢完即止”。想要买到高息大额存单,需要关注银行发行计划,及时抢购。

整体来看,大额存单成为2026年存款市场“香饽饽”。门槛降低、收益更高、灵活性提升,对追求稳健收益的储户来说,是比普通定期更优的选择。

四、银行利率分层固化,安全与收益如何选更清晰

2026年存款市场第四大变化,是利率分层格局彻底固化,不同类型银行利率差距稳定,储户选择更有章可循。

当前市场已形成清晰的三大梯队,同期限利率最高相差近0.85个百分点:

第一梯队:国有六大行(工农中建交邮储)

- 特点:安全等级最高、全国统一利率、网点最多、稳定性最强

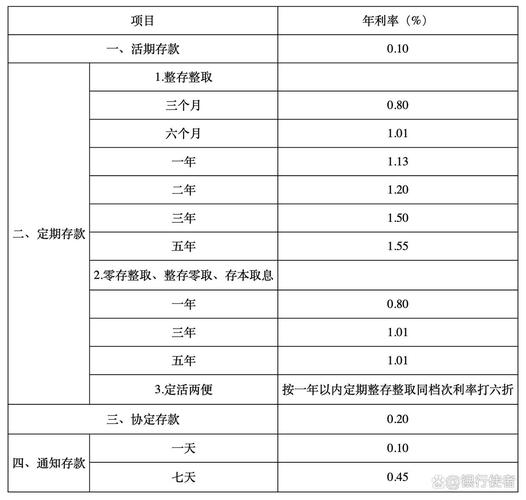

- 利率:活期0.05%;1年期0.95%-0.98%;2年期1.05%;3年期1.25%;5年期1.30%

- 适合:极度保守、追求绝对安全、习惯线下办理的储户

第二梯队:全国股份制银行(招行、中信、浦发等)

- 特点:线上服务便捷、利率中等、安全性高

- 利率:1年期1.15%;2年期1.20%;3年期1.30%-1.60%;5年期1.35%-1.60%

- 适合:习惯线上操作、想要比国有行略高收益的储户

第三梯队:地方城商行、农商行、民营银行

- 特点:利率最高、区域性强、服务灵活

- 利率:1年期1.50%-1.70%;3年期1.70%-2.05%;5年期1.90%-2.15%

- 适合:能接受线上办理、追求更高收益、资金在50万以内的储户

很多储户担心:中小银行利率高,安全吗?

答案很明确:50万元以内本息,和国有行一样安全。

根据《存款保险条例》,所有正规持牌银行都必须参加存款保险,同一储户在同一家银行,50万元以内存款本息,无论银行经营如何,都能获得全额赔付。

对普通家庭来说,大部分人存款都在50万以下,选中小银行高息产品,既安全又能多拿利息,性价比更高。

2026年这一分层格局,会长期保持稳定。

国有行维持低利率稳市场;股份制行居中平衡;中小行靠高利率揽储,形成“大行稳、中小行活”的良性生态。

储户不用再纠结“哪家银行安全”,只需根据自身资金量、收益预期、办理习惯,对应选择梯队即可,选择逻辑非常清晰。

五、四大变化对普通人的影响与应对建议

综合2026年存款利率四大变化,对普通储户来说,既是挑战也是新机遇。

挑战在于:整体利率下行,利息收益减少;规则变严,偷懒操作会损失利息;长期存款性价比下降。

机遇在于:大额存单门槛降低,普通人能享更高收益;利率分层清晰最新银行存贷款利率,选对银行能缩小收益差距;监管规范,市场更透明、更安全。

面对这些变化,普通储户做好三点即可:

第一,到期存款务必手动转存,拒绝自动转存。

2026年起,自动转存=利息损失。到期后对比多家银行利率,优先选大额存单或中小银行高息定期,重新办理,锁定更高收益。

第二,存款期限短期化为主,避免长期锁定。

当前3年、5年期利率低且利差小,长期锁定不划算。优先选1-2年期,或阶梯存款法:把钱分成几份,分别存1年、2年、3年,每年有到期资金,兼顾收益与灵活性。

第三,50万以内优先中小银行高息产品。

同等安全下,收益更高。10万元存3年,中小银行比国有行多拿2000-3000元利息,积少成多很可观。

六、未来趋势:利率平稳下行,规范是长期主线

站在2026年看未来,存款利率大概率保持“平稳下行、幅度收窄”趋势。

国有行利率已处低位,继续大幅下调空间有限;中小银行利率会逐步向行业均值靠拢,高息产品越来越稀缺。

整个存款市场将朝着“规范化、透明化、普惠化”持续发展。计息规则统一、利率分层稳定、产品设计灵活、存款保险全覆盖,储户资金更安全、选择更清晰。

对普通人来说,不用过度焦虑利率下行,也不用盲目追求高息。认清趋势、遵守规则、理性选择,在安全前提下,最大化存款收益,才是最稳妥的理财之道。

未来,国内存款利率市场化改革还将持续深化,定价机制会更趋合理,银行负债成本管理更精细化,存款产品也会更贴合大众储蓄需求。在“稳字当头”的主基调下,利率波动会更温和,市场环境会更规范,普通储户的资金安全与合理收益能得到更好保障。

你最近有存款到期吗?面对利率下行,你更愿意存国有行还是中小行?评论区聊聊你的存钱经验和选择,大家一起交流,少走弯路、多拿利息!

本文仅为个人观点,不构成任何投资建议,据此操作风险自负!以上纯属科普!写文章不易,不喜勿喷哦!谢谢大家~

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaoganggankaihu/2300.html