炒股杠杆平台:来源:中信建投期货微资讯

<炒股杠杆平台>本报告观点仅供特定期货交易者参考,对非规定者有风险提示

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 童力 中信建投期货金融工程量化分析师

本报告完成时间 | 2023年9月22日

摘 要

本文对来自学者Guido , Zhi Da et al.于2021年在金融学国际顶刊《 of 》发表论文“ and ”进行了概要介绍,希望对广大交易者拓展研究思路提供一些帮助。

2020年2月的最后一周,美国股市暴跌超过10%,市场波动性飙升。根据相关人士的说法,持有gamma空头头寸的交易者的对冲是波动性增加的主要原因。在金融衍生品理论中,gamma用来衡量衍生品价格随着标的资产价格变化的“加速度”。拥有gamma暴露的做市商,如期权、带杠杆的ETFs,就会经常做空这些产品,因此他们需要跟随市场价格变化进行同向交易,在价格上升时买入更多的资产、在价格下跌时卖出资产以确保他们是delta中性的。这种跟随市场价格变化进行同向交易的行为就会加剧市场波动,因此导致日内动量效应。

该论文根据对冲空头gamma敞口需要根据价格走向进行交易的对冲需求出发,运用1974-2020年间包含股票、债券、大宗商品、货币期货四种类型总计超过60种期货产品日内交易数据,从实证角度探寻由这种对冲需求引发的日内动量效应,得到了以下一系列结论:一是收盘前30分钟的收益与当天其余时间的收益(从上一次收盘到此次收盘前30分钟)具有显著正相关关系,通过当天其余时间的收益能够预测收盘前30分钟的收益;二是这种预测性具有经济学与统计学意义,这种由对冲需求产生的动量是暂时性的,会在接下来几天反转;三是作者富有创新性地把日内动量和有gamma对冲需求的期权做市商与杠杆ETFs联系起来,形成了一套极具统计与经济意义说服力的理论。

风险提示:本报告仅为海外文献推荐,不构成任何投资建议。海外经验不可套用,期市有风险,入市需谨慎。

概述

2020年2月的最后一周,美国股市暴跌超过10%,市场波动性飙升。根据相关人士的说法,持有gamma空头头寸的交易者的对冲是波动性增加的主要原因。在金融衍生品理论中,gamma用来衡量衍生品价格随着标的资产价格变化的“加速度”。拥有gamma暴露的做市商,如期权、LEFT就会经常做空这些产品,因此他们需要跟随市场价格变化进行同向交易,在价格上升时买入更多的资产、在价格下跌时卖出资产以确保他们是delta中性的。这种跟随市场价格变化进行同向交易的行为就会加剧市场波动,因此导致日内动量效应。

来自资本管理公司的Guido 、 与来自圣母大学门多萨商学院的Zhi Da和来自鹿特丹伊拉斯谟大学伊拉斯谟经济学院的Sten 与2021年在金融学国际顶级期刊《 of 》发表论文“ and ”,对此进行了深入研究。

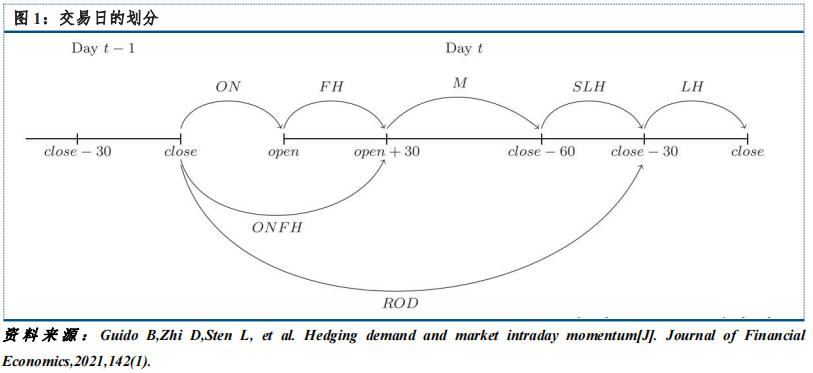

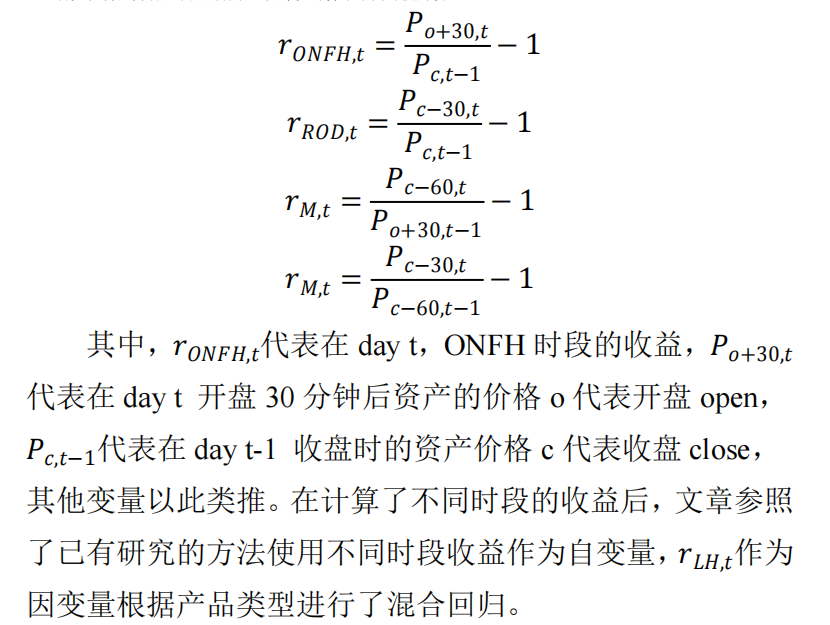

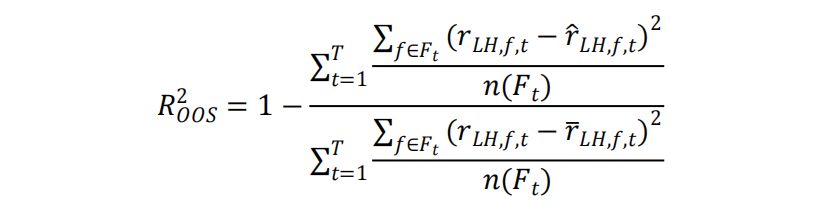

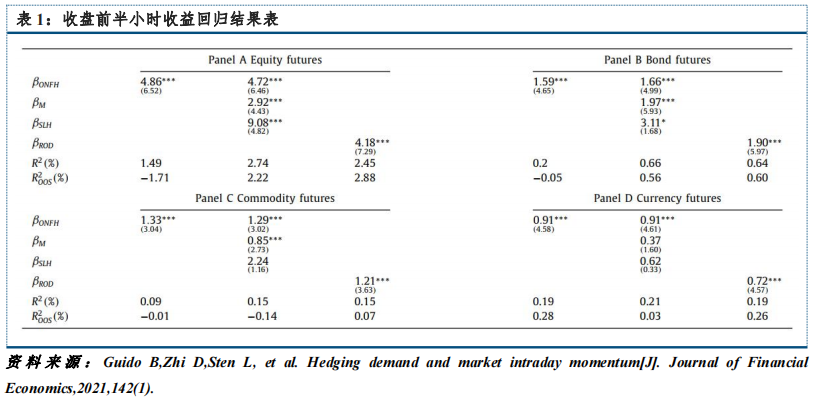

该文章研究1970年以来所有主要资产类别的市场日内动量,也就是在日内频率的时间序列动量。在进行进一步分析以前,文章把从交易日t-1收盘到交易t收盘的24小时的时段定义为一个交易日,并且把一个交易日划分成了如图1中的五部分:隔夜(ON,从收盘到开盘)、开盘后半小时(FH)、中段(M,从FH结束到收盘前一小时)、倒数第二个半小时(SLF,收盘前一小时到收盘前半小时)、收盘前半小时(LH)。ONFH被定义为时段ON与FH的组合,当天其余时间(ROD)被定义为ON、FH、M、SLH的组合(除去LH的所有时间)。

该论文富有创新性地把gamma对冲需求与日内动量联系在一起,从理论与实证角度说明了日内动量的存在以及日内动量产生的原因。得到了以下一系列结论:

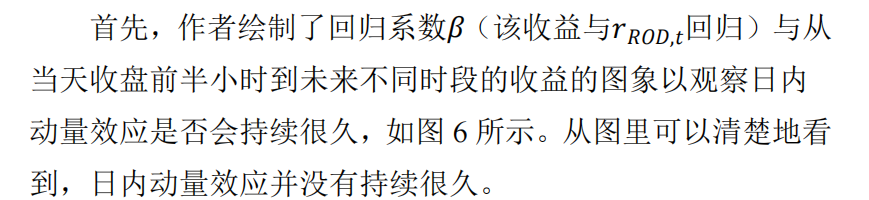

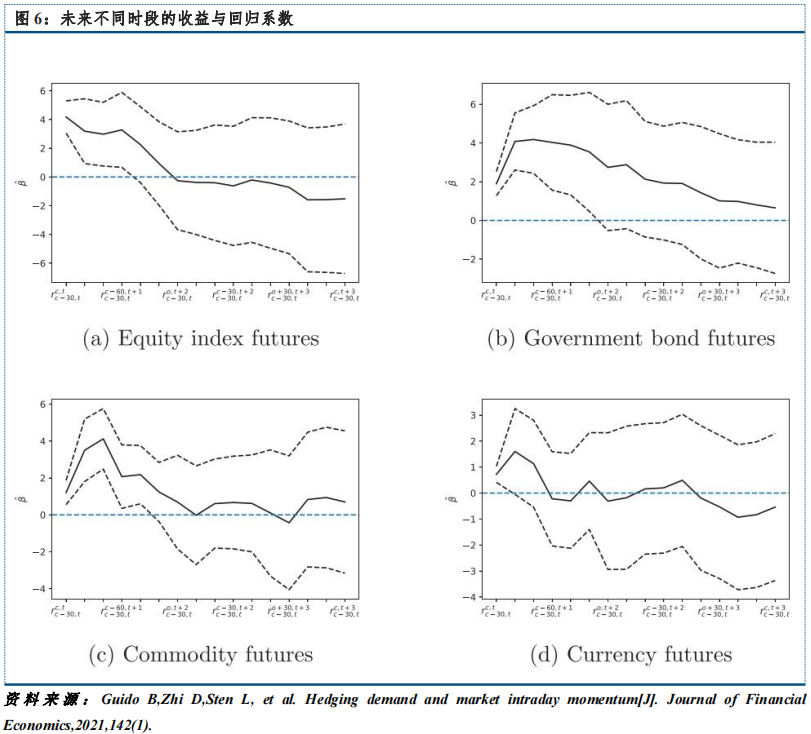

日内动量效应的体现

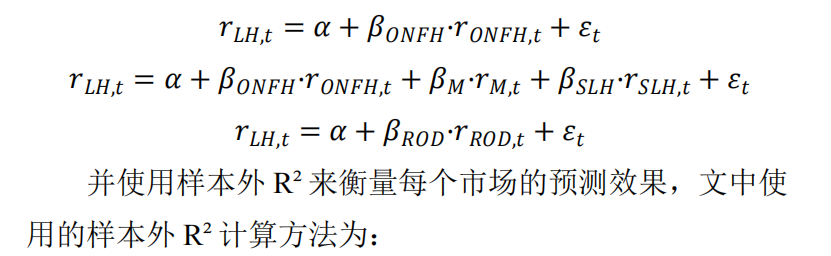

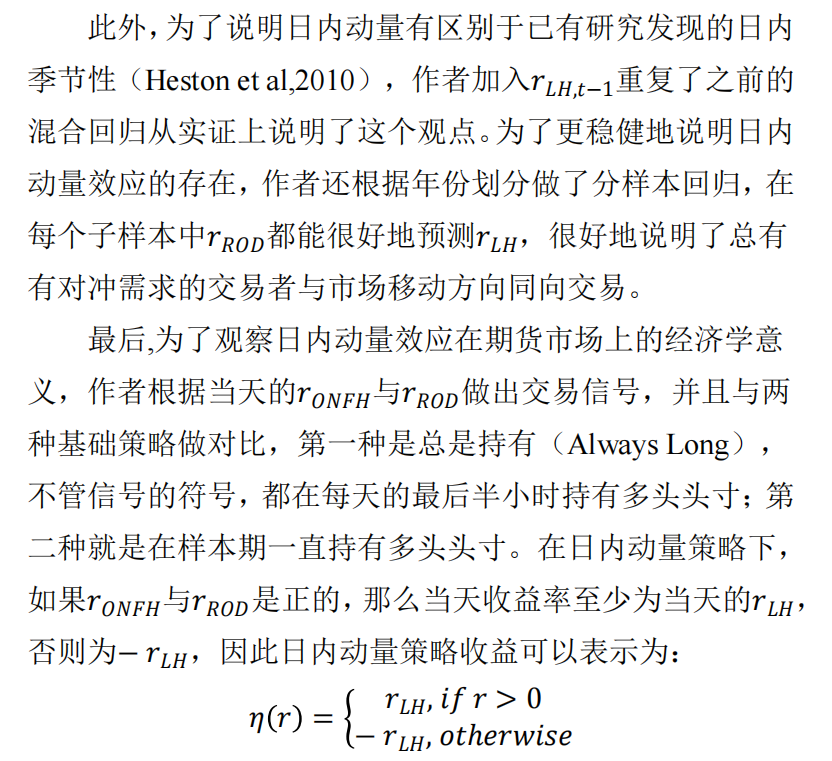

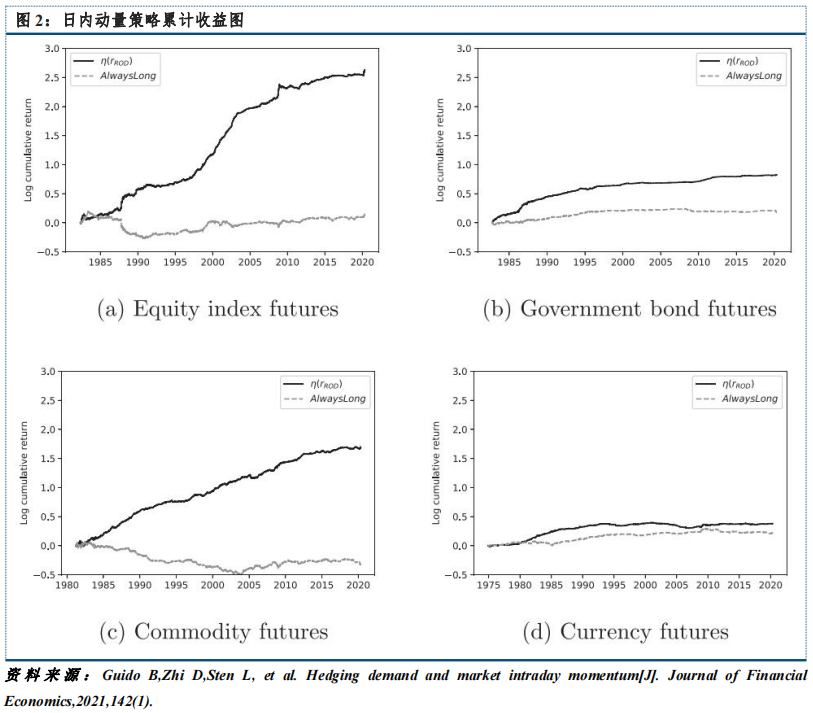

首先说明日内动量效应的体现。文章先计算了不同时段的收益。

最后的结果为表3、图2所示。

可以看到在不考虑交易成本的情况下,根据做出的日内动量策略的表现是非常好的。

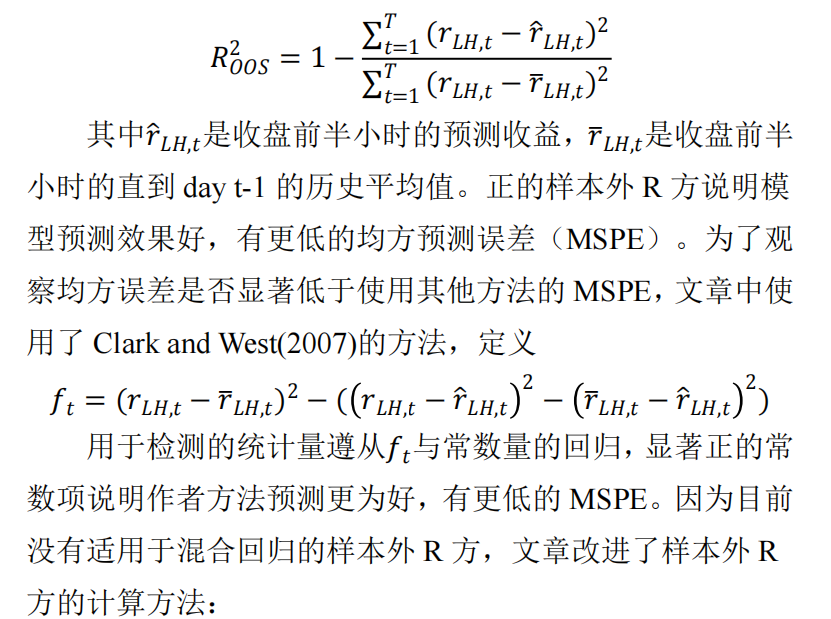

总的来说,作者在这一小节花了大量功夫来说明日内动量效应的存在并在文章理论假设下解释日内动量效应的独特经济学意义。

日内动量成因分析

3.1 期权市场的对冲需求

文章假设整个市场上的期权做市商普遍持有gamma空头头寸,这也就导致他们需要跟随市场方向进行交易以保证自己的delta中性。作者罗列了一些列文献说明已有研究也表明期权做市商通常净持有看跌期权空头头寸、看涨期权多头头寸,也就是净持有gamma空头头寸。相反,如果做市商持有gamma多头头寸,他们则需要随市场方向进行方向交易。为了说明这个现象,文章选取S&P 500期权进行研究,并且假设:(i)所有交易期权都是由delta套期保值者促成的;(ii)看涨期权由投资者出售,由期权做市商购买;(iii)看跌期权由投资者购买期货日内动量交易,由期权市场做市商出售;(iv)期权做市商精确地对冲其期权delta。

同时,引入期权的在交易日t、执行价格s与到期日m的净gamma头寸NGE(net gamma )。

其中C和P代表看涨期权(call )与看跌期权(put ),在看跌期权中用-100代表持有gamma空头头寸,代表S&P 500指数在交易日t的价格,OI代表期权的空盘量,于是S&P 500指数在交易日t的NGE可以计算为:

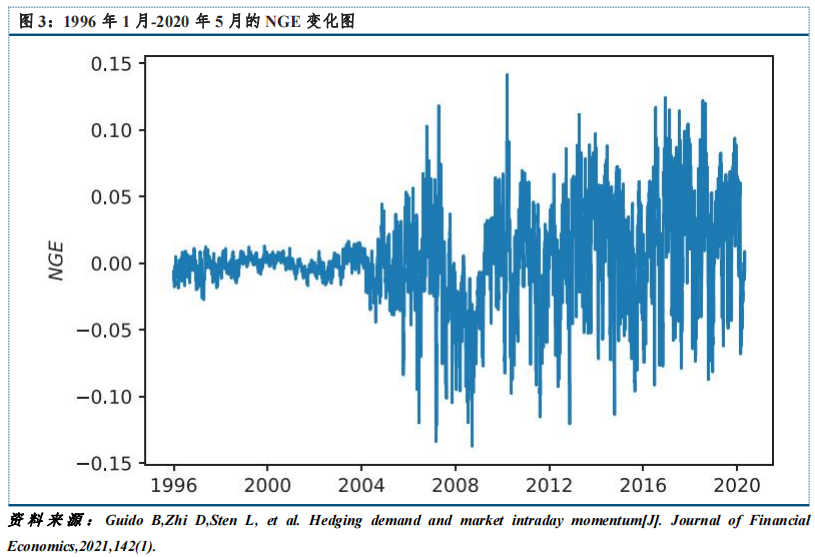

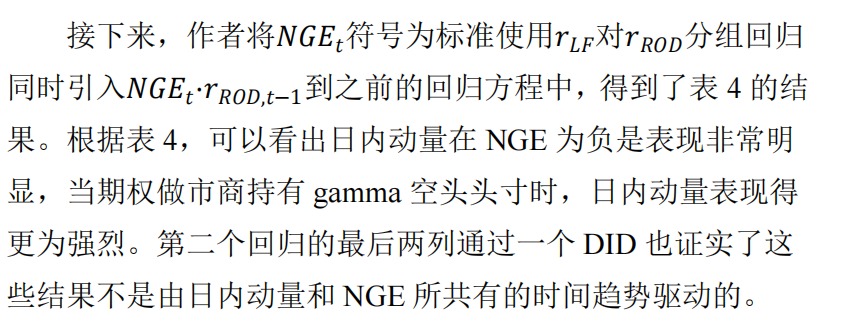

其中是S&P 500在交易日t的市值。负的就意味着期权做市商持有gamma空头头寸,需要随着市场动向交易,也就是文章假设的导致日内动量的原因。作者首先绘制了折线图(图3),从1996年1月到2020年5月间,有2930天有负的NGE,有3158天有正的NGE。

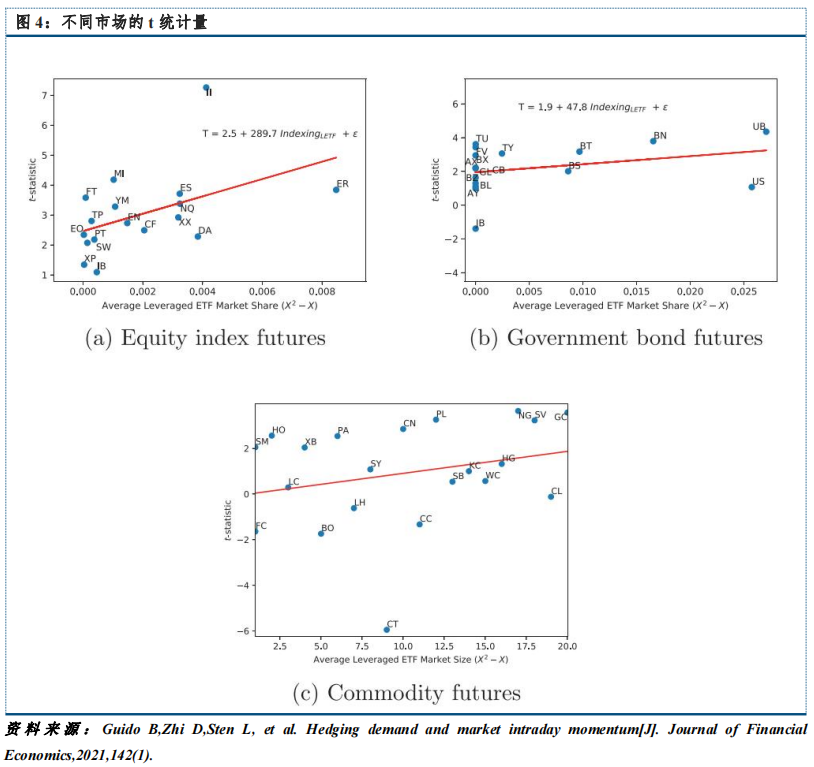

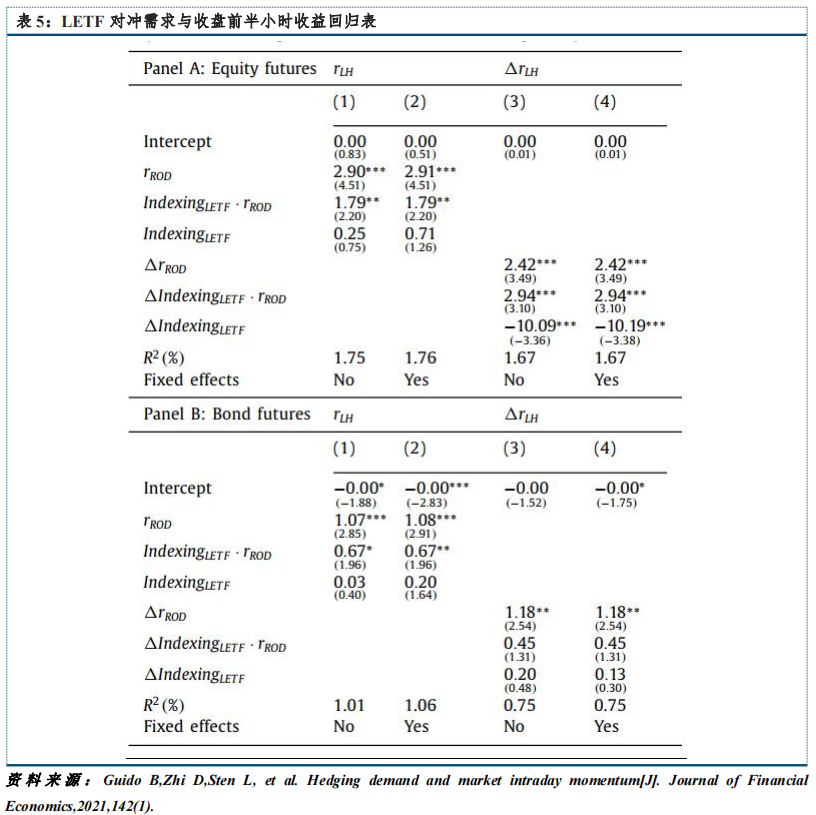

3.2 杠杆性ETF的对冲需求

LETF通常有两种,一种是正向追踪市场收益的牛市ETF,另外一种是反向追踪市场收益的熊市ETF,这两种ETF都需要根据每天标的指数的表现来同向调整资产组合:在标的指数上涨(下跌)的时候,牛市ETF需要增加(减少)他们在标的指数上的头寸,而熊市ETF则需要平仓(开仓)一些空头。这就导致ETF提供商的做市商需要在收盘前来调整头寸,投资者也经常在这个时段使用总回报掉期和期货合约来这么做,这些对冲行为就会在收盘前产生价格压力。

文章根据Cheng and (2010)的方法计算交易日t的调仓需求为:

得到的回归结果如表5所示。从第一列可以看出,对冲需求对收盘前半小时收益有预测效果,同时,作者也做了一个DID来避免LETF的份额的时间趋势。文章从截面上和时序上两个角度说明LETF的对冲需求导致了日内动量效应。

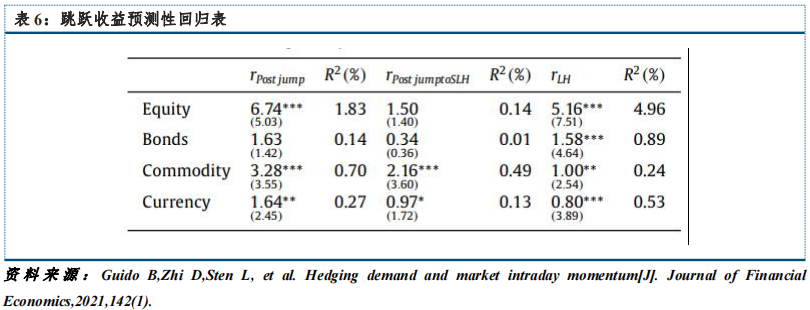

3.3 日内与收盘前的对冲

从Black-假设中可以得知,保持delta中性的对冲操作总是连续地发生,考虑交易成本,在一天中分散地对冲也是最优的。由于交易成本的问题,微小的价格波动并不会导致对冲行为,较大的价格波动则可能会导致对冲行为,因此,当对冲发生时,跳跃之前(包括跳跃)的累积收益应正向预测跳跃后的收益。此外,如果跳跃发生在一天中的早期,并且对冲是及时和完整的,那么累积跳跃收益不能预测最后半小时的收益。跳跃定义为每天中的半小时,从上次收盘到这半小时的收益低于或超过该资产全样本每日回报率分布的10%或90%分位数。

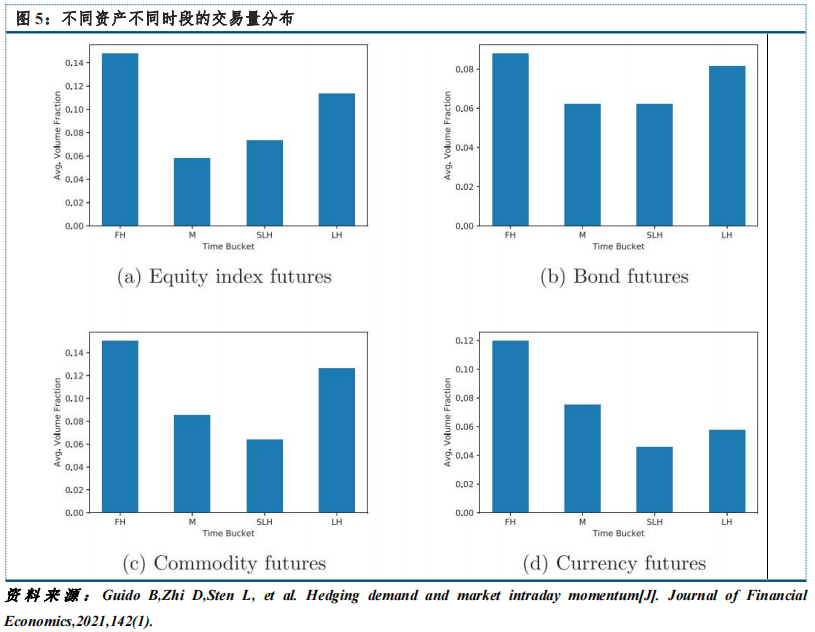

作者对此给出了五个原因:第一,理论文章表明在价格大幅波动后只进行部分对冲是最优的,这也意味着之后需要额外的对冲;第二,由于流动性的原因,这些额外的对冲可能会推迟到收盘才进行(由图5所示,流动性会在开盘和收盘时较高);第三本报告观点仅供特定期货交易者参考,对非规定者有风险提示,为了防止隔夜风险,对冲操作会在一个交易日结束前完成;第四,隔夜持有头寸通常会导致更高的资本需求和投资摩擦;第五,像LETF这样的指数产品寻求以收盘价为基准,提供其基础市场日回报的倍数。

3.4 价格压力与知情交易

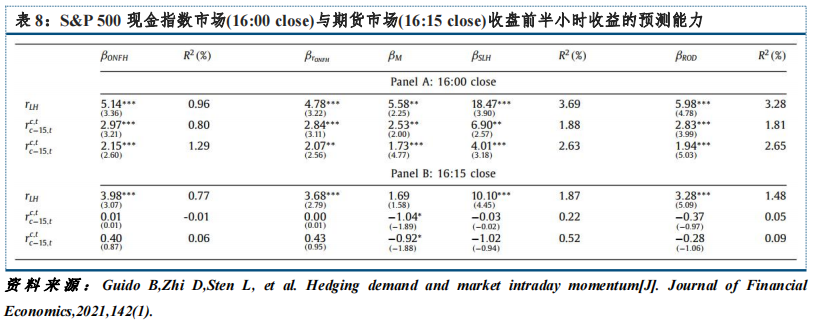

关于日内动量的已有研究指出延迟知情交易是日内动量的潜在原因(Gao et al.,2018),在这种说法下,信息会反映在开盘后半小时与收盘前的价格中,导致日内动量效应。对冲需求与知情交易导致的日内动量效应是存在显著区别的,对冲需求会传到至价格压力,因为市场上没有关于这个的新闻或消息,价格压力对价格的影响可能只是短期的;但是知情交易对价格的影响却是永久的,因为信息会反映在价格当中。因此,在文章的对冲需求解释下,在日内栋梁效应发生后的一段时间里,价格会存在一定的均值回复。

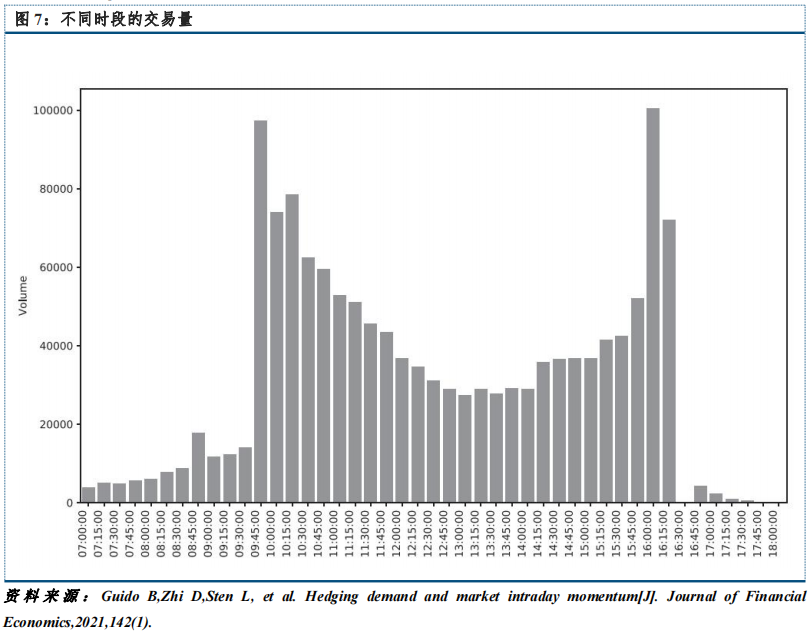

此外,从S&P 500指数基础市场不同时段的交易量也能看出对冲需求这个解释的合理性(大多数期货和ETF产品在美国东部时间4:00pm收盘)。持有大多数与指数相关工具的做市商就会在这个时间之前进行对冲。

最后,表8检验了S&P 500现金指数市场与期货市场收盘前半小时收益的预测能力。

总结

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/chaogugangganpingtai/1059.html