炒股杠杆平台:新的一年开始了,新的年报季又来了!年报季中年度业绩预告事项是一项重点工作,那么小编在本文中梳理了业绩预告、业绩快报披露的适用情形、披露时间要求、更正适用情况、披露注意事项等

<炒股杠杆平台>新年报季来临!一文梳理年度业绩预告披露要点及适用情形

新的一年开始了,新的年报季又来了!年报季中年度业绩预告事项是一项重点工作,那么小编在本文中梳理了业绩预告、业绩快报披露的适用情形、披露时间要求、更正适用情况、披露注意事项等,与各位小伙伴们交流学习。

一、业绩预告

(一)年度业绩预告要求概览表

所有满足特定要求的都是需要强制披露的,但是不同板块的特定要求略有不同,可以查看下表的要求:

年度业绩预告

沪主板

科创板

深主板

创业板

北交所

披露情形

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元;

(四)利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元;

(四)利润总额、净利润或者扣除非经常性损益后的净利润三者孰低为负值,且按照本规则第9.3.2条规定扣除后的营业收入低于3亿元;

(四)利润总额、净利润或者扣除非经常性损益后的净利润三者孰低为负值,且按照本规则第10.3.2条规定扣除后的营业收入低于1亿元;

(四)利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于5000万元;

(五)期末净资产为负值;

(六)公司股票交易因触及财务数据退市情形被实施退市风险警示后的首个会计年度;

披露时间

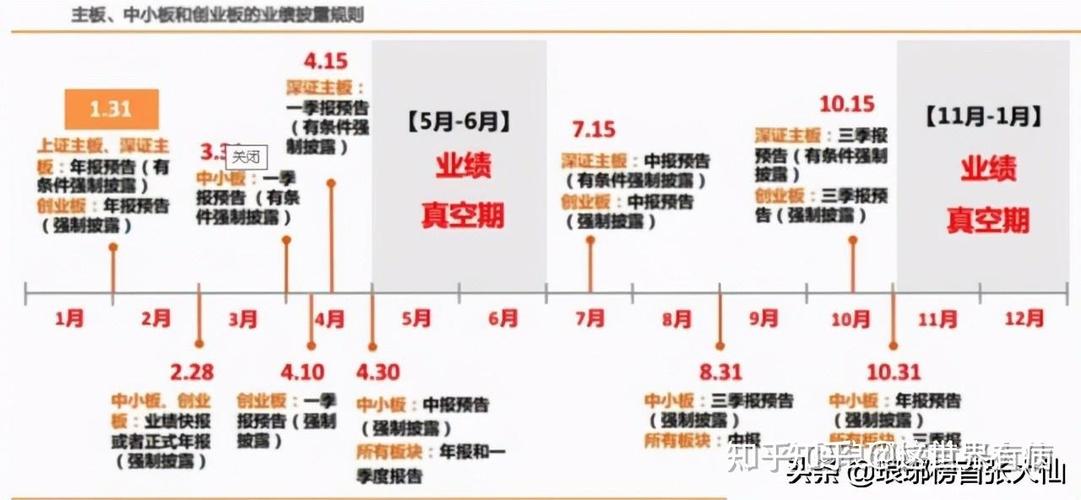

年度结束之日起一个月内(不晚于报告期次年1月31日)

提醒:由于2025年1月28日至1月31日为春节假期,需提前做好业绩预告披露安排

豁免披露

【沪主板、深主板】上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,上一年年度每股收益绝对值低于或者等于0.05元,可以免于披露相应的年度业绩预告。

小编提醒:

1、根据北交所2024年4月30日发布的股票上市规则以及2024年12月30日发布的关于业绩快报、业绩预告的披露提醒,北交所业绩预告的披露时间已和沪深要求一致,需要在1月31日前披露。

2、沪主板、科创板上市公司披露高送转方案时,尚未披露本期业绩预告或业绩快报的,应当同时披露业绩预告或业绩快报。

法规依据:

沪主板:上海证券交易所上市公司自律监管指引第1号——规范运作(2023年12月修订)6.5.19;

科创板:上海证券交易所科创板上市公司自律监管指引第1号——规范运作(2023年12月修订)7.4.4

3、创业板新上市公司在招股说明书、上市公告书等发行上市公开信息披露文件中未披露预计的年度主要财务数据和会计指标且存在上述情形之一的,应当披露业绩预告。法规依据:

深圳证券交易所创业板上市公司自律监管指南第1号——业务办理第一章信息披露:第二节定期报告披露相关事宜(2024年修订)第一章第(一)条

(二)业绩预告的更正情形

上市公司披露业绩预告后,如预计本期经营业绩或者财务状况与已披露的业绩预告存在下列重大差异情形之一的,应当及时披露业绩预告更正公告,说明具体差异及造成差异的原因。

板块

更正情形

更正时间

沪主板

1、预告盈亏性质、方向错误

具体表现为:先预盈,实际亏损;先预亏,实际盈利;先预减,实际增长或亏损;先预增,实际下降或亏损。

2、预告金额或幅度差异较大

(1)实际业绩与预告业绩的差异超过预告业绩50%的,为差异较大;

(2)披露“以上”的,默认为上浮金额不超过50%,实际业绩如超出此限,或向下浮动,为差异较大;

(3)披露区间的,区间金额(上限金额不应超过下限的50%)上下浮动20%,实际业绩超出此区间,为差异较大;

(4)披露“左右”的,亦上下浮动20%,实际业绩超出此区间,为差异较大。

3、因利润总额、净利润或者扣除非经常性损益后的净利润低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元和期末净资产为负值情形披露业绩预告的,最新预计不触及相关情形。

4、因触及财务类退市情形披露业绩预告的,最新预计的任一相关财务指标与已披露的业绩预告发生方向性变化的,或者较原预计金额或者范围差异较大。

不晚于1月31日

科创板

1、预告盈亏性质、方向错误

具体表现为:先预盈,实际亏损;先预亏,实际盈利;先预减,实际增长或亏损;先预增,实际下降或亏损。

2、差异金额或幅度达到20%以上

(1)业绩预告披露金额或比例的,预计本期业绩与预告业绩差异幅度达到20%以上;

(2)披露“以上”的,预计本期业绩上浮达到20%以上;

(3)披露区间的,预计本期业绩超出区间(上下限之间不应超过50%);

(4)披露“左右”的,预计本期业绩上下浮动达到20%以上。

3、已披露的业绩预告内容不明确或者附加了条件,而预计本期业绩出现盈亏或与去年相比出现大幅变动的,如仅指明盈亏方向但目前可以确定预计本期业绩的大致盈亏数额的,也应披露业绩预告更正公告。

4、因利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元和期末净资产为负值情形披露业绩预告的业绩预告规定,最新预计不触及相关情形。

5、因触及财务类退市情形披露业绩预告的,最新预计的相关财务指标与已披露的业绩预告发生方向性变化的,或者较原预计金额或者范围差异较大。

及时披露

深主板

1、已披露的业绩预告涉及净利润、扣除非经常性损益后的净利润指标的,最新预计的指标方向与已披露的业绩预告不一致(原预计为正值,但最新预计为负值;或原预计为负值,但最新预计为正值),或者最新预计的净利润较原预计金额或区间范围差异幅度较大。

2、已披露的业绩预告涉及扣除后营业收入指标的,最新预计的指标性质发生变化(原预计扣除后营业收入低于3亿元,但最新预计不低于3亿元)。

3、已披露的业绩预告涉及期末净资产指标的,最新预计的净资产方向与已披露的业绩预告不一致(原预计为负值,但最新预计为正值)。

4、公司股票交易因触及财务类退市情形被实施退市风险警示后的首个会计年度,公司最新预计的相关财务指标与原预计方向或性质不一致或者较原预计金额或区间范围差异幅度较大。上述差异幅度较大是指:

(1)通过区间方式进行预计的,最新预计业绩高于原预告区间金额上限20%或低于原预告区间金额下限20%;

(2)通过确数方式进行预计的,最新预计金额较原预计金额偏离幅度达到50%。

及时披露;

因遗漏情形补充的,年度业绩预告补充公告应不晚于报告期次年的1月31日

创业板

1、业绩预告涉及净利润、扣除非经常性损益后的净利润指标的,最新预计的盈亏性质(包括净利润与扣除非经常性损益后净利润)与已披露的业绩预告不一致,或者最新预计的净利润较原预计金额差异幅度较大。

2、业绩预告涉及扣除后营业收入指标的,最新预计的指标性质发生变化(原预计扣除后营业收入低于1亿元,但最新预计不低于1亿元,或原预计扣除后营业收入高于1亿元,但最新预计不高于1亿元)。

3、业绩预告涉及期末净资产指标的,最新预计的净资产方向与已披露的业绩预告不一致。

4、上市公司因触及财务类退市情形其股票被实施退市风险警示后的首个会计年度,公司最新预计的相关财务指标与原预计方向或性质不一致,或者较原预计金额差异幅度较大。

上述差异幅度较大是指最新预计数据高于原预告区间金额上限的20%或者低于原预告区间金额下限的20%。

及时披露

北交所

业绩预告中的财务数据与实际数据差异幅度达到20%以上或者盈亏方向发生变化。

及时披露

二、业绩快报

(一)业绩快报适用情形 业绩快报一般为自愿披露,如出现法定情形的则需强制披露。下列表格则汇总了各板块中业绩快报自愿与强制披露情形:

板块

业绩快报适用情形

法规依据

沪主板

上市公司可以在定期报告公告前披露业绩快报。出现下列情形之一的,公司应当及时披露业绩快报:

(一)在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密的;

(二)在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的;

(三)拟披露第一季度业绩,但上年度年度报告尚未披露。

出现前款第(三)项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。

股票上市规则5.1.6

注意:

拟披露高送转方案时,尚未披露本期业绩预告或业绩快报的,应当同时披露业绩预告或业绩快报。

自律监管指引第1号——规范运作(2023年12月修订)6.5.19

科创板

6.2.2

上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内按照本规则第6.2.5条的要求披露业绩快报。

6.2.5

上市公司可以在定期报告披露前发布业绩快报,披露本期及上年同期营业收入、营业利润、利润总额、净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等主要财务数据和指标。

上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时发布业绩快报。

定期报告披露前出现业绩提前泄露,或者因业绩传闻导致公司股票交易异常波动的,上市公司应当及时披露业绩快报。

股票上市规则6.2.2、6.2.5

注意:

拟披露高送转方案时,尚未披露本期业绩预告或业绩快报的,应当同时披露业绩预告或业绩快报。

自律监管指引第1号——规范运作(2023年12月修订)7.4.4

深主板

上市公司出现下列情形之一的,应当及时披露业绩快报:

(一)在定期报告披露前向有关机关报送未公开的定期财务数据新年报季来临!一文梳理年度业绩预告披露要点及适用情形,预计无法保密;

(二)在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动;

(三)拟披露第一季度业绩但上年度年度报告尚未披露。

出现前款第三项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。

除出现第一款情形外,公司可以在定期报告披露前发布业绩快报。

股票上市规则5.1.5

创业板

1.本所鼓励上市公司在定期报告披露前,主动披露业绩快报。

2.上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时披露业绩快报。

3.上市公司在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的,应当及时披露业绩快报。

4.自愿发布第一季度报告业绩预告但其上年年报尚未披露的,上市公司应当在发布业绩预告的同时披露其上年度的业绩快报。

自律监管指南第1号——业务办理第一章信息披露:第二节定期报告披露相关事宜(2024年修订)第一章第(五)条

北交所

上市公司定期报告披露前出现业绩泄露,或者出现业绩传闻且公司股票交易出现异常波动的,应当及时披露业绩快报。

上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内披露业绩快报。

股票上市规则6.2.1

注意:

1、沪主板和深主板公司一季报早于年报披露,需要披露年度业绩快报。

2、科创板和北交所上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内披露业绩快报。

(二)业绩快报的更正情形

板块

更正情形

沪主板

预计本期业绩或者财务状况与已披露的业绩快报数据和指标差异幅度达到20%以上,或者最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产与已披露的业绩快报发生方向性变化的,应当及时披露业绩快报更正公告。

科创板

相关财务数据和指标与已披露的业绩快报差异幅度达到10%以上。

深主板

预计本期业绩或者财务状况与已披露的业绩快报的数据和指标差异幅度达到20%以上,或者最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产方向与已披露的业绩快报不一致的,应当及时披露业绩快报修正公告。

创业板

预计实际数据与业绩快报披露的数据之间的差异幅度达到20%以上的,或最近预计的报告期盈亏性质(包括净利润与扣除非经常性损益后的净利润)发生变化、期末净资产发生方向性变化的,应当及时披露修正公告。

北交所

财务数据与实际数据差异幅度达到20%以上或者盈亏方向发生变化的,应当及时披露修正公告。

三、业绩预告、快报应注意事项

(一)注意敏感期

1、上市公司董监高股票减持

(1)根据法规《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则(2024年修订)》第十三条,上市公司董事、监事和高级管理人员在季度报告、业绩预告、业绩快报公告前五日内不得买卖本公司股票。

(2)根据法规《上海证券交易所科创板上市公司自律监管指引第4号——询价转让和配售》第六条,科创公司董监高不得在季度报告、业绩预告、业绩快报公告前5日内启动、实施或者参与询价转让。

2、上市公司出售已回购股份

为维护公司价值及股东权益所必需回购的股份,可采用集中竞价交易方式出售,但在业绩预告或者业绩快报公告前10个交易日内禁止出售已回购的股份。

(二)注意及时、准确披露

年度业绩预告有披露时间要求,预计年度经营业绩和财务状况出现需要披露业绩预告情形时,需要在规定时间内及时披露。

业绩预告、快报披露时,需要合理预估本期的业绩区间或业绩方向,如果与已披露的业绩预告、快报存在重大差异情形的或盈亏性质发生方向变化的,需要及时披露修正公告。

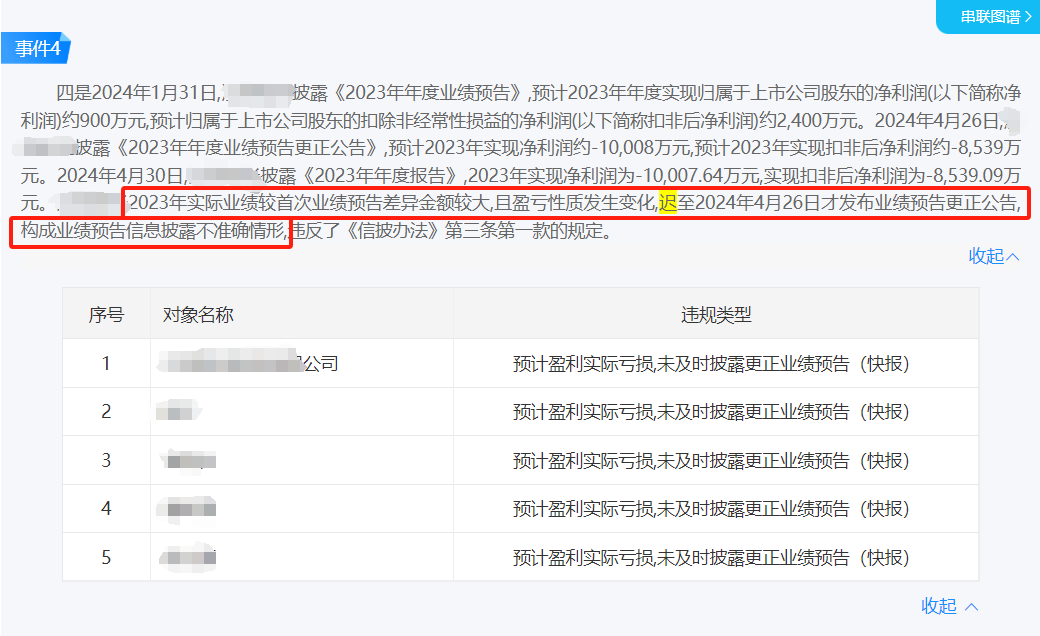

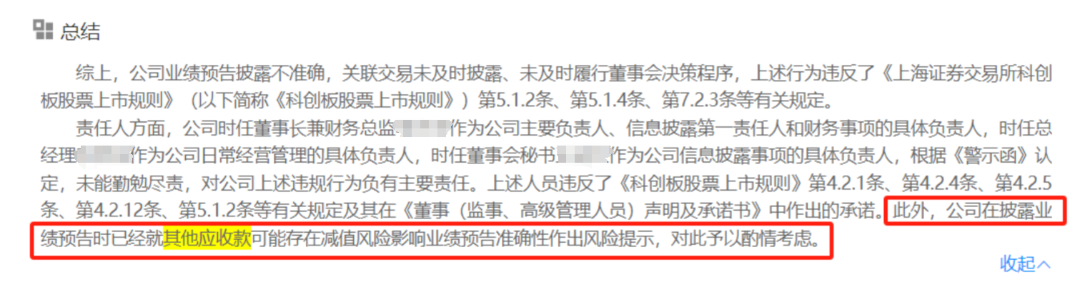

如案例中,该公司(沪主板)因披露的业绩预告与实际业绩差异金额较大,且盈亏性质发生变化,但未及时披露业绩预告更正公告,最终该公司及相关责任人被证监会采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

(三)注意说明重大事项

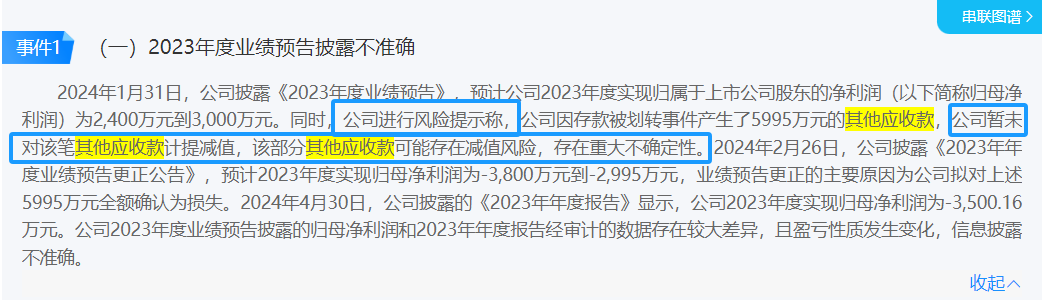

如案例中,该公司(科创板)在业绩预告时充分说明了可能影响业余的重大事项,后续因业绩预告披露不准确受处罚时,被酌情予以考虑。

(四)注意做好内幕信息知情人登记

法规《上市公司监管指引第5号——上市公司内幕信息知情人登记管理制度》规定,如涉及上市公司的经营、财务或者对上市公司证券市场价格有重大影响的尚未公开的信息,上市公司应做好内幕信息管理工作。投资者对业绩预告、业绩快报关注度较高,可能对公司股价及投资者决策产生较大影响,因此公司在编制和披露业绩预告、业绩快报期间,应注意控制内幕信息知情人范围,并做好内幕信息知情人登记工作。

(五)相关会议审议

规则中未明确是否需要董事会、审计委员会审议,一般根据公司内部制度履行决策程序。

上交所公告格式指引要求提供董事长、总经理、财务负责人及董事会秘书关于本期业绩预告(或业绩预告更正公告)的情况说明。

深交所需提交董事会关于本期预告的情况说明。

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/chaogugangganpingtai/1148.html