股票杠杆开户:资本市场线和证券市场线的异同资本市场线和证券市场线的异同:资本市场线(CapitalMarketLine

<炒股杠杆平台>资本市场线与证券市场线的异同,一文带你搞清楚

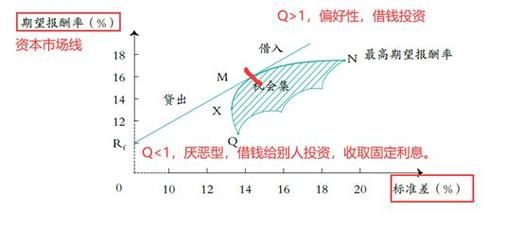

资本市场线和证券市场线的异同 资本市场线和证券市场线的异同: 资本市场线( Line,CLM) 资本市场线是指表明有效组合的期望收益率和标准差之间的一种简单的线性关系的一条射线。 它是沿着投资组合的有效边界资本市场线和证券市场线的区别, 由风险资产和无风险资产构成的投资组合。 在资本资产定价模型假设下, 当市场达到均衡时, 市场组合成为一个有效组合, 而所有有效组合都可视为无风险资产与市场组合的再组合; 这些有效组合在期望收益率和标准差的坐标系中刚好构成连接无风险资产 F 与市场组合 M 的射线 FMH, 这条射线称为资本市场线。 资本市场线可表达为 E(rp) =rF+re*Qp 其中 rp 为任意有效组合 P 的收益率, rF 为无风险收益率(纯利率) , re 为资本市场线的斜率, Qp 为有效组合 P 的标准差(风险) 。 虽然资本市场线表示的是风险和收益之间的关系, 但是这种关系也决定了证券的价格。因为资本市场线是证券有效组合条件下的风险与收益的均衡, 如果脱离了这一均衡, 则就会在资本市场线之外, 形成另一种风险与收益的对应关系。 这时, 要么风险的报酬偏高,这类证券就会成为市场上的抢手货, 造成该证券的价格上涨, 投资于该证券的报酬最终会降低下来。 要么会造成风险的报酬偏低, 这类证券在市场上就会成为市场上投资者大量抛售的目标, 造成该证券的价格下跌, 投资于该证券的报酬最终会提高。 经过一段时间后,所有证券的风险和收益最终会落到资本市场线上来,达到均衡状态。 证券市场线 个股要求收益率 Ki=无风险收益率 Rf+β (平均股票要求收益率 Rm-Rf) 资本资产定价模型的图示形式称为证券市场线资本市场线与证券市场线的异同,一文带你搞清楚, 如图所示。 它主要用来说明投资组合报酬率与系统风险程度 β 系数之间的关系。 SML 揭示了市场上所有风险性资产的均衡期望收益率与风险之间的关系。 证券市场线很清晰地反映了风险资产的预期报酬率与其所承担的系统风险 β 系数之间呈线性关系, 充分体现了高风险高收益的原则。 E(Ri ) ——第 i 种股票或第 i 种投资组合的必要报酬率 Rm——市场组合的平均报酬率。 证券市场线是以 Ep 为纵坐标、 β p 为横坐标的坐标系中的一条直线, 它的方程是: Ei= ri+β i(Em-ri) 。 其中: E 和 β 分别表示证券或证券组合的必要报酬率和 β 系数, 证券市场线表明证券或组合的要求的收益与由 β 系数测定的风险之间存在线性关系。 资本市场线与证券市场线的区别

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaoganggankaihu/2021.html