股票杠杆开户:房贷利率降的太快就像龙卷风。

<炒股杠杆平台>2022 年房贷利率调整,首套房降至 4.25%,二套房降至 5.05%

房贷利率降的太快就像龙卷风。

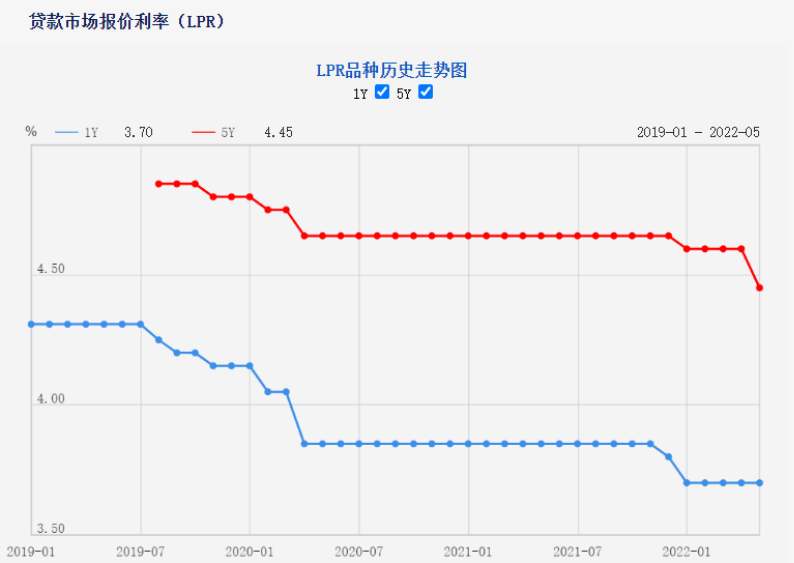

2022年5月20日贷款市场最新报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%。

LPR下降了整整15个基点!相比过往的风格,还是非常超预期的,用两个字也不算过分!

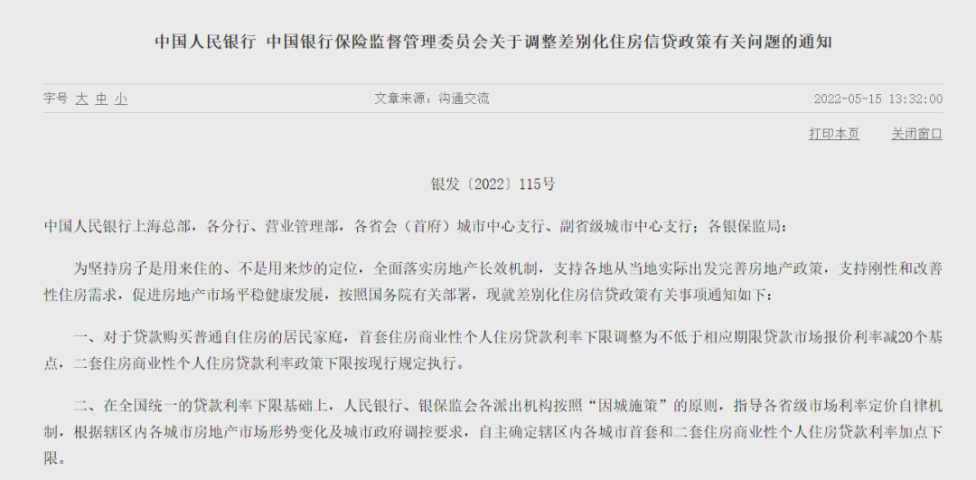

而在5天前,中国人民银行、中国银行保险监督管理委员会刚刚发布了《关于调整差别化住房信贷政策有关问题的通知》。

对于贷款购买普通自住房的居民家庭2022 年房贷利率调整,首套房降至 4.25%,二套房降至 5.05%,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

LPR-20,代表着房贷利率最低已经4.25%!而且在最新LPR公布后的3个小时内,全国已经有多个城市首套房可以4.25%利率!

来吧!碗口敞的更开了!

首先,答疑解惑ing。

1、我们的房贷利率=LPR+相应基点(最新的规定是新购房首套房最低可以LPR-20个基点)。

LPR跟随市场变动,+/-基点部分在你整个贷款周期不变。也就是即便LPR降了,大家的房贷利率都降了,但你永远比别人贵!

2、如果你还没有购房,代表着首套房最低购房利率4.25%、二套房5.05%(LPR+60个基点)。

当然这只是央行规定的下限,每个城市因城施策,如果你的城市利率还比较高,很大可能是因为商品房销售比较火,还是卖方市场,银行比较傲娇还要多赚你一把。当然你也可以选择等一等,利率下跌毕竟是趋势。

3、如果你已经购房,因为LPR是一年变动一次,你要看你的贷款合同是 ① 每年1月1日变动 ② 每年贷款发放月变动;

如果你是每年1月1日变动,那么对不起,明年1月1日你的房贷才会降!如果你是贷款发放月变动,比如6月,这就很开心,下个月房贷就会降!如果是4月,对不起,明年见吧!

不得不吐槽,大部分人签的都是每年1月1日变动。上一次LPR降低是2022年的1月从4.65%降低到4.6%,也就是说存量房必须到2023年才能享受到利率降低,今年很多人的房贷一分没少还,可真是个小机灵鬼!

当然在实际执行中,也有银行的合同是贷款利率月度实时更新,那么降也是下月降,涨也是下月涨!

相比以上,更重要的是央行透露出的急迫讯号!

第一、5月13日发布了4月金融数据统计报告,5月15日周日就迫不及待发布了《关于调整差别化住房信贷政策有关问题的通知》一反常态的推翻了房贷利率不能低于LPR的规定;

第二、仅仅5天之后,LPR又是大手笔降了15个基点,要知道上次也只是降了5个基点,等于首套房一周内降低35个基点!

如果之前还是激光灯打信号,现在已经手电筒对着你照!焦急的都快糊了!

金融数据简直不要太直观:

4月份人民币贷款增加6454亿元,同比少增8231亿元。

住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

企(事)业单位贷款增加5784亿元,同比少增1768亿元,其中,短期贷款减少1948亿元,中长期贷款增加2652亿元,票据融资增加5148亿元。

4月份人民币存款增加909亿元,同比多增8161亿元。

1、从同比数据清晰的看到了存款大幅度增加了,贷款大幅度减少了;

2、不仅住户贷款大幅度减少了,经营贷款也大幅度减少;

4月末,广义货币(M2)余额249.97万亿元,同比增长10.5%。流通中货币(M0)余额9.56万亿元,同比增长11.4%。这代表着降准释放了流动性,却都困在银行账户里,放不出去。不管是企业还是个人,都不愿再借钱扩大经营和消费,金融正在空转。

3、住房贷款减少605亿元,同比少增4022亿元 ;

住房贷款都跌麻了,楼市绝对也骨折了。

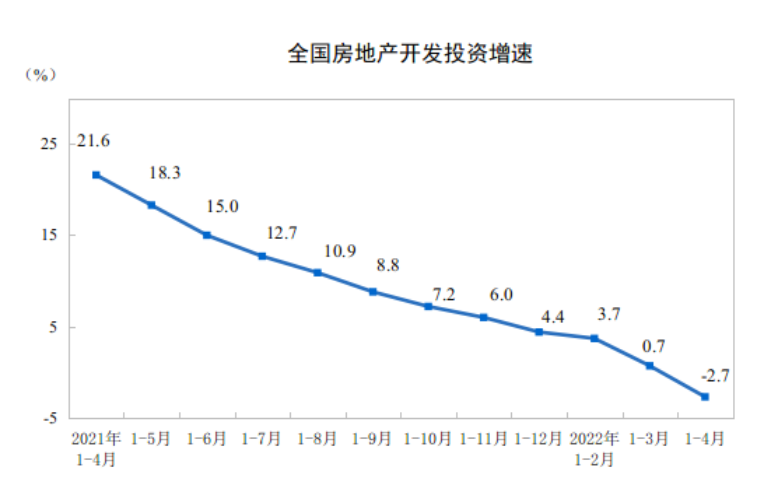

1-4月份,房屋新开工面积下降26.3%,住宅新开工面积下降28.4%。

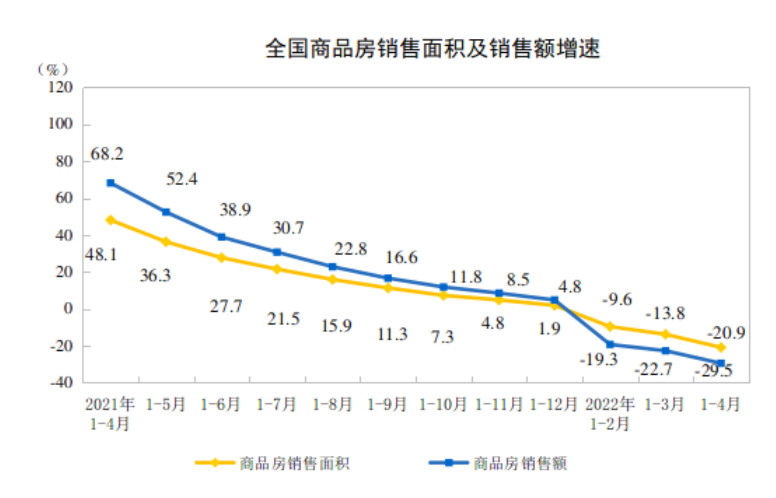

1-4月份,商品房销售面积同比下降20.9%,住宅销售面积下降25.4%,商品房销售额下降29.5%,住宅销售额下降32.2%。

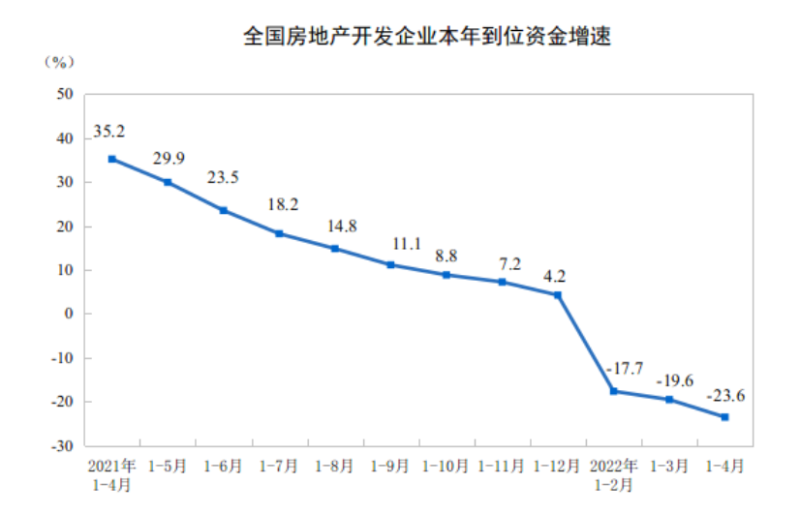

1-4月份,房地产开发企业到位资金同比下降23.6%,国内贷款下降24.4%央行历年房贷基准利率,定金及预收款下降37.0%,个人按揭贷款下降25.1%。

开工情况、销售情况,资金情况都异常惨烈! 要知道这是1-4月的数据,1-3月的分摊之下,其实4月超级惨烈!

同比50%跌没了。

当下急于调整的背后是赶紧打一记强心针!接下来就是看看这一针的效果如何,不行的话,持续打加强针!所以接下来几个月LPR很可能再次降低!

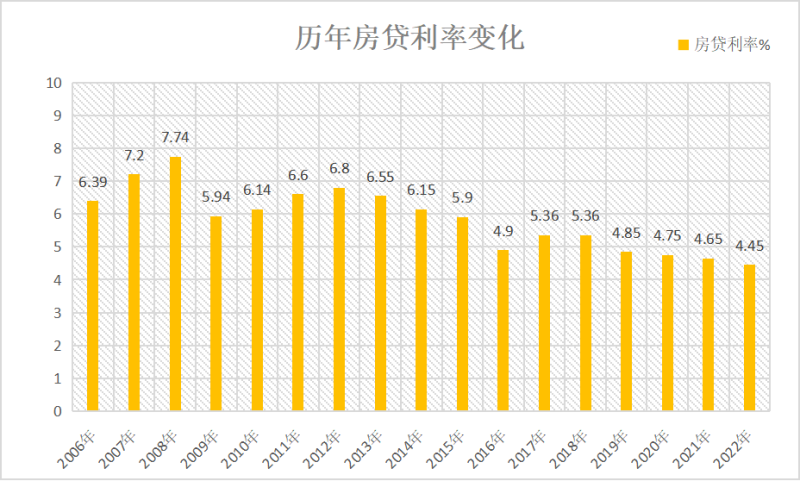

从历年房贷利率来看,虽然不断波动,但从趋势来看整体是下跌的!

其中最近十多年有两次显著变化:

1、2008年存量房利率打七折;

在2008年金融危机的背景下,央行决定自2008年10月27日起,金融机构对居民首次购买自住房和改善型普通自住房提供贷款,其贷款利率的下限可扩大为贷款基准利率的0.7倍,最低首付款比例调整为20%。

要求只要2008年10月27日前执行基准利率0.85倍优惠、无不良信用记录的优质客户,原则上都可以申请七折优惠利率。这也是最近二十年唯一一次关于存量房贷优惠利率措施。

所以结合当下的经济背景,今年不是没有可能再度启用存量房利率打折!

2、2015-2016年房贷利率打折

这个时期有相当一部分购房客户,房贷利率是基准打七、八、九折的优惠。当时很多购房者享受到了3.92%的房贷利率。

所以,今年LPR继续下调跌破4%,很有可能!毕竟LPR制度最大优势就是灵活!毕竟过往已有先例!

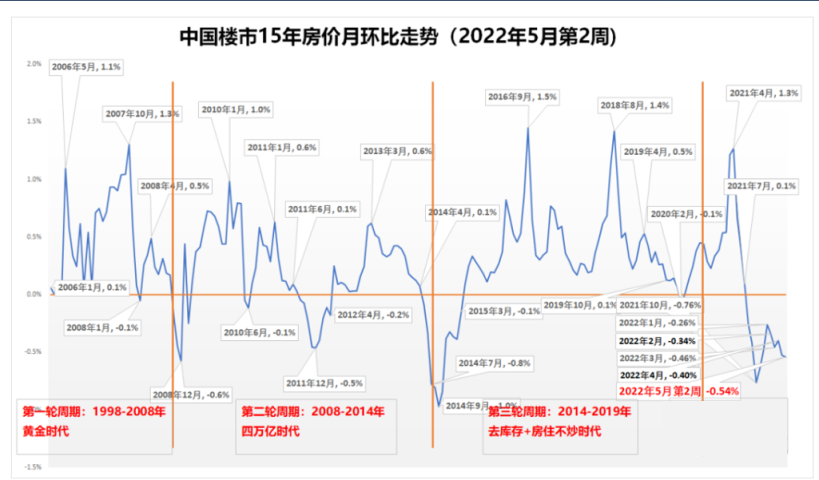

但利率背后更有趣的是周期变化。

反应到楼市周期上,全国统一的楼市行情就是2008年、2014年,一次是经济危机,另一次是去库存。而这一轮很明显更像是2008年的问题,所以救市力度正在不断加大,很多举措也和当年非常相似!

房贷利率既是工具箱的一部分,也是一个重要表征,当利率逐渐冲向4,又将迎来一次加油门、踩刹车的循环。

热点阅读

+南阳5月房价曝光丨政策辅助,各楼盘“火力全开”!+重磅!5月邓州房价地图出炉!看看你家涨了还是跌了...+镇平房地产市场5月汇总!+南阳5月份预售证合集,这些项目新房源来了!

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaoganggankaihu/2143.html