股票杠杆平台:本文讲解了在A股市场如何辨别好公司并给予正确估值,如何跟随市场认知优化估值模型和估值体系、调整投资策略,以及如何动态看待成长性企业和周期性企业之间的轮动。 就当前市场而言

<炒股杠杆平台>A股市场如何辨别好公司并正确估值?这些方法要知晓

前言:

巴菲特曾说:“一个投资者其实只需要学习两门功课:如何理解市场和如何估值。”由此可见股票的估值研究是投资中非常重要的一环。笔者在《市值管理公式与实施路径》中讲到,市值管理的核心是价值创造,而优异的基本面才是价值创造的源泉。

基本面研究是侧重于定性,估值研究则侧重于定量,两者相辅相成。估值的诀窍在于“估字诀”,宁愿模糊的正确,不要精准的错误。

本文讲解了在A股市场如何辨别好公司并给予正确估值,如何跟随市场认知优化估值模型和估值体系、调整投资策略,以及如何动态看待成长性企业和周期性企业之间的轮动。

01第一步 一图读懂企业估值理论方法

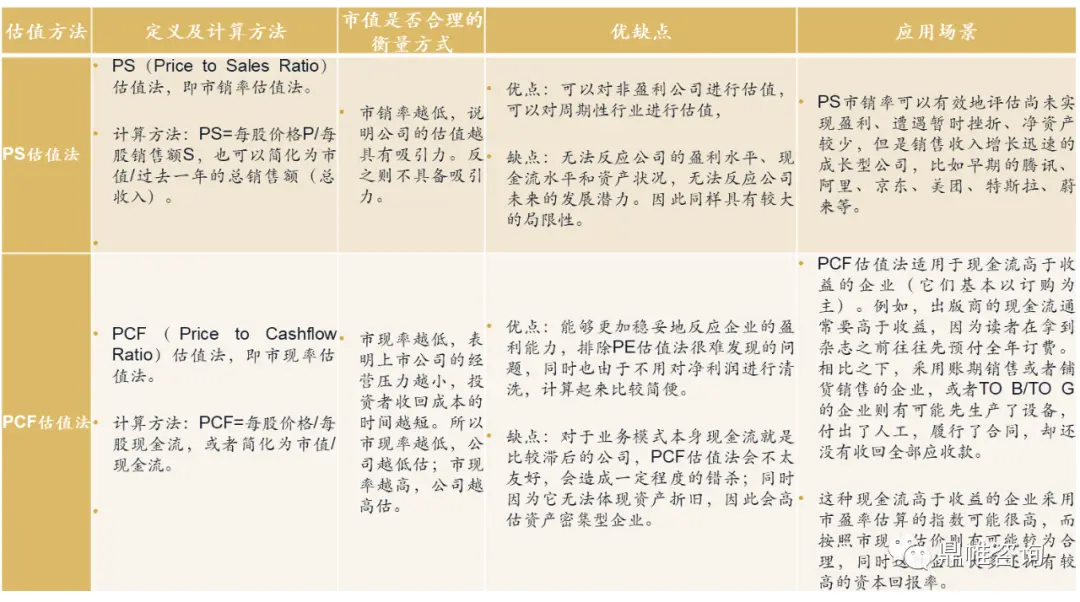

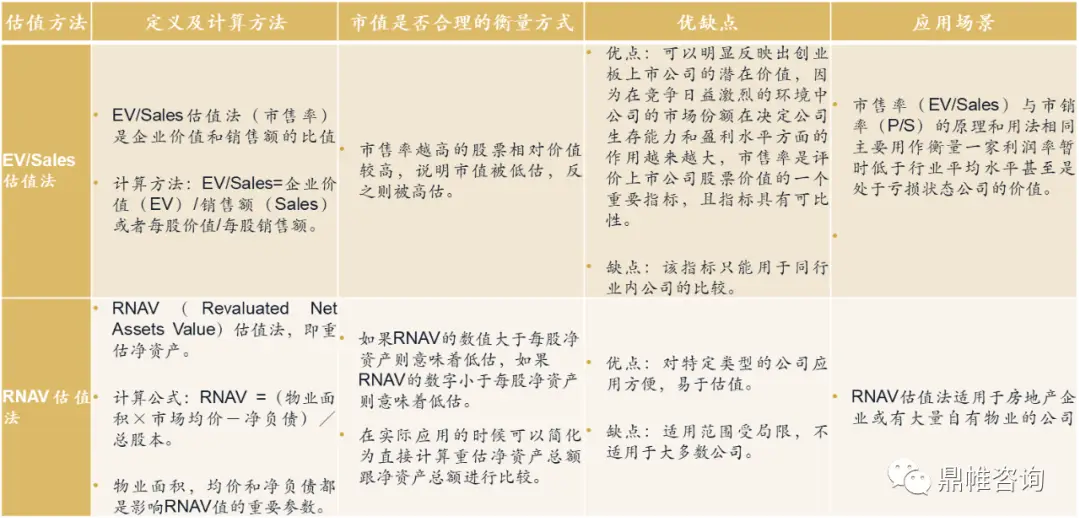

今天给大家介绍8种常用的上市公司估值方法,分别是PE估值法、PB估值法、PS估值法、PCF估值法、PEG估值法、EV/估值法、EV/Sales估值法、RNAV估值法。下图1为这8种估值方法的定义及计算方法、市值是否合理的衡量方式、优缺点和应用场景。

图1-1:八种估值理论方法比较图(PE和PB)

图1-3:八种估值理论方法比较图(PEG和EV/)

图1-4:八种估值理论方法比较图(EV/Sales和RNAV)

02 第二步 估值模型与估值体系

1、预测三年后的企业估值

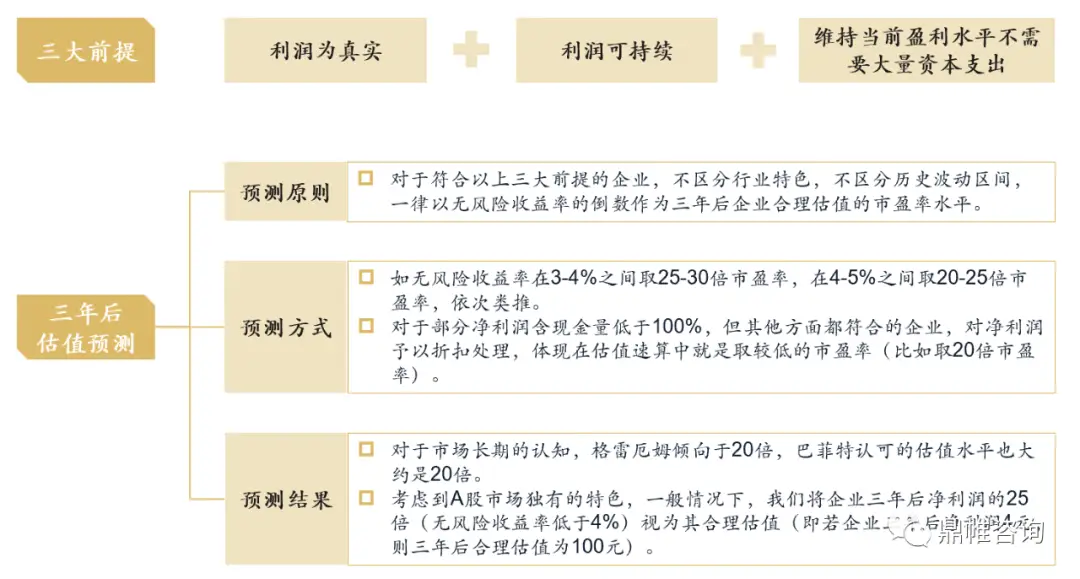

从估值角度评定一家好的企业,至少应该符合三大前提:利润为真实、利润可持续、维持当前盈利水平不需要大量资本支出。因为这样可以把因为市场不认可商业模式而给低估值的企业排除在外,同时把高估值但安全边际低的企业也排除在外。

对于符合以上三大前提的企业,不区分行业特色,不区分历史波动区间,一律以无风险收益率的倒数作为三年后企业合理估值的市盈率水平。不同于格雷厄姆和巴菲特的认知,考虑到A股市场独有的特色,我们将企业三年后净利润的25倍(无风险收益率低于4%)视为其合理估值(即若企业三年后净利润4元价值投资如何估值,则三年后合理估值为100元)。

2、跟随三年内市场认知的变动优化估值模型与估值体系

如果我们确定投资期为3年,或者我们投资期是很长甚至无限,但是由于人类的认知能力和预测能力的限制,我们只能够大概率把握住公司未来3年的业绩发展轨迹,那么这个时候我们的估值模型预测期就只能够设定为3年,每一年再根据动态信息的变化,进行调整。

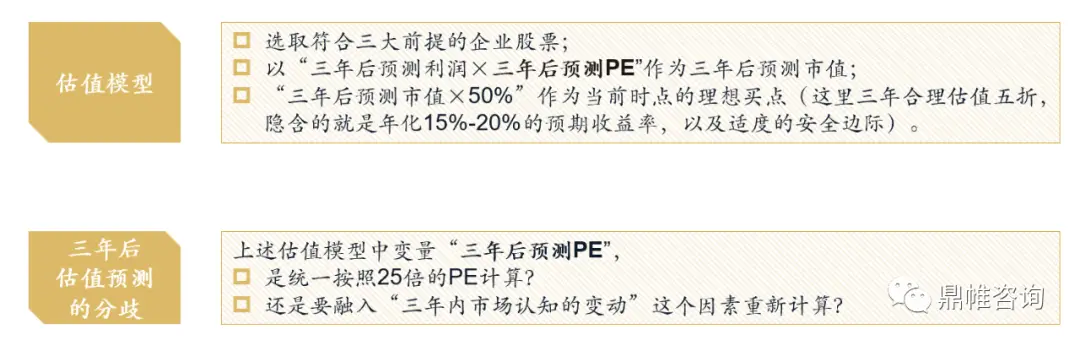

“估值模型”与“三年后估值预测”如下图3所示A股市场如何辨别好公司并正确估值?这些方法要知晓,此时对于“三年后估值预测”产生了分歧。

图3:估值模型与估值预测的分歧

2.1“三年后预测PE”统一按照25倍PE计算

统一按照25倍的PE很容易能算出三年后预测市值及当前时点的理想买点。但是3年的时间范围内,市场是否在我们投资的个股上会实现价值回归,3年后市场是否一定会按照25倍的PE给予认同?市场是否在3年的时间跨度内一定会实现称重机的长期功能?谁能保证3年后市场实现称重机的程度大小?如果3年到期后无法实现25倍PE的价值回归,我们该怎么办?又要继续投资多少年呢?

格雷厄姆的烟蒂股投资分为三种——套利类投资、低估类投资和控制类投资,“套利类投资”、“低估类投资”就是个人投资者理解的这种“买入后傻等,然后等风来”,而“控制类投资”则是通过入股董事会,要求出售资产、回购股票、分拆、清算等多种方式实现价值回归。格雷厄姆很多时候并不是傻傻呆坐“等风来”,很多经典案例都是他主动出击做“控制类投资”的结果。巴菲特/芒格的长期投资,则将格雷厄姆“控制类投资”发挥到极致,即巴菲特的“控制类投资”的闭环为“买入后上涨,卖出获利。买入后不涨,就买成大股东,推动分红、回购或分拆获利;如果过程中发现财报数据有假,则提起对董事及高管的个人诉讼索赔”。

所以,如果3年到期后无法实现25倍PE的价值回归,而个人又无法实现“控制类投资”,傻傻呆坐“等风来”就与巴菲特的价值投资理念相悖了。进入董事会或者主动控制投资行为,对投资行为有风险管理举措与应对措施,也是价值投资的关键举措。但对大多数投资者而言,这样的控制举措难以实现,那我们应该如何做呢?

2.2“三年后预测PE” 融入“三年内市场认知的变动”因素

融入3年市场认知的变动,实际是承认市场的短期非有效性有可能会持续,承认市场在长期实现有效性这个功能上的时间跨度、均值回归程度上的不确定性,从而让3年估值模型更加贴近现实的一种改进模式。也就是说,3年后的市场,在特定个股上仍然可能是“投票机”,可能恢复不了“称重机”(价值回归)功能,或者说只能恢复部分“称重机”(价值回归)功能。

其实这才是更多的贯彻价投理念的机构的做法,那种统一按照25倍PE再打折的方式更加适合价投初学者和个人投资者,因为一旦遇到3年后没有价值回归,我们将如何应对呢。

所以这种估值模型下,严守安全边际的原则可以是:

(1)如果市场认知过去是长期低于25PE的,我们一定要好好研究其中的深层次原因,未来3年后的估值中枢我们也要充分尊重市场,绝不随便高估为25PE。

(2)如果市场认知长期是高于25PE的,我们也一定要高度警惕并进行分析,如果确定是由于“长期业绩高速增长+稳定预期高确定性”两个因素共同而造成的高估,可以给予30-35倍PE的终值(比如当年的片仔癀、爱尔眼科)。

(3)如果是行业景气度轮替、短期业绩高成长而造成的高估,我们最多只能给予25PE的终值(比如当前的医美、新能源等赛道的股票),错失交易机会也不在乎,因为长期看等待他们的一定是25倍PE的市场暴击。

关键诀窍:以终为始法,以三年后估值25PE的终值为初始点进行安全边际风险防范,依据上述方法对可能存在的估值偏差进行纠偏。

03 第三步 跟随市场认知对周期股动态估值

1、周期股估值的去周期性

就当前市场而言,市场对股票,尤其是周期股,评价的角度大概是许可证(护城河)、周期性(周期波动)、成长性(增速和雪坡长度)和替代性这四个。这四个本质上是围绕企业的SWOT分析的具体化,在测量企业真实的经营竞争力、综合竞争力的基础上确定其估值(如图4所示)。

护城河()。市场通常会给予护城河属性的企业20~30倍的估值,他们握有的许可证就是他们最大的护城河。

企业的许可证传统上是技术专利、品牌认知和投资门槛等。在缺电背景下,环保管控使得新增矿山或排污能力受限,核心资源拥有了护城河;能耗双控条件下,新增产能(尤其是高耗能产品)拥有了护城河;缺电情况下的限电,对特定区域和行业的企业产能利用率集体进行压制,限制供给优化了行业竞争,变相挖深了既有企业的经营护城河。

周期股中,电石和黄磷的产能、磷矿的开发权、氯碱企业或硫酸的有效生产能力、天然碱盐湖等都是典型和护城河或许可证。

周期性()。由于周期性企业在营收和利润方面的高度波动性,市场往往仅给予处于景气时期的周期性企业10~15的估值,对周期下行的预期甚至会使这个估值更低。而在周期下行时期,在盈利迅速收缩的作用下,其估值会迅速上行甚至变为负数。由于其业绩的波动性,周期股难以作为长期的投资标的,也基本不会被主动型长期基金长期配置,这也是许多董秘听说所在企业被划入周期股后最大的担忧。

但周期性也不是一成不变的,周期性变化的原因有以下三种:

原因一:特定行业内景气时期基于前景的乐观,进行大规模扩产,增加的产能后续造成产品滞销,景气不在。终端需求随着经济变化而波动,上游原料价格随着各种原因而波动。重资产、高折旧和低ROE,使得景气时期赚的钱不得不进一步投入新的固定资产购置等。

原因二:周期性行业内正在发生着巨变。随着周期性行业越来越意识到行业周期性的特点,龙头企业扩产越来越谨慎;领先企业为了避免上下游波动进行大规模的纵向一体化;领导企业规模变得越来越大,技术上越来越领先,从而获得了更低的成本,更高的毛利率和更高的ROE。缺电背景下,政府对周期性行业进行严格新增产能限制,对新进企业设立了越来越高的投资和能耗标准,基于环保和能耗双控等因素持续在清理中低端产能等。这些因素都会直接或间接导致原有的周期性行业的周期不再。

原因三:消费性和科技性行业,由于市场默认把他们视为成长性行业,对未来需求乐观等因素,都在做大规模积极扩产等一系列原来周期性企业做的事情,反而使这些传统的成长企业成为新的周期性企业。

周期股丧失周期性,成长股反倒越来越有周期性,这个其实是当前国内市场最大的预期差。比如磷化工和硅化工上游的企业,已经不像周期性企业了。反过来,比如国内白酒消费的品牌和销量大跃进,医疗方面CXO井喷式的产能扩张,光伏和锂电池的无限上产能,在缺乏需求高速成长和技术护城河的保护下,这些传统的成长股或科技股,俨然一副周期股的样子。

成长性()。市场通常会给予成长性属性的企业30~90倍的估值,这个估值的高低依赖于成长的预期增速。按照PEG理论,成长性企业的估值最终会和中长期年化净利润增速相一致。

30~40%的成长速度和估值一般会授予那些管理能力出众,处在优化行业结构中的企业,通常会被称为成长股。而50~90%会授予那些处在高速发展行业中,掌握了关键材料,突破了瓶颈技术,能受益于超高需求增速的企业,通常会被成为科技(成长)股。15~20%的成长速度和估值的公司,如果体量比较大,会被称为蓝筹股或价值股,增速慢但稳定。

新材料企业,如PVDF、磷酸铁锂、多晶硅、PBAT(BDO)等都是市场认可的需求快速提升的新材料,这些新材料被认为是拥有未来的原料,拥有这些材料产能的企业则被视同为高成长性公司。化工股里面有许多精细化工都有这种属性。

替代性()。替代性对于周期性企业来说,是比周期性更大的风险所在,这也是这些行业被称为传统行业或落后行业的原因。如果一个固定资产比重大的企业未来的产品不再被市场需要,那这个企业只能按格雷厄姆的方法计算它的残余价值了。

化工行业的多路线工艺竞争是替代性必须要考虑的角度,基于未来去判断各条路线的竞争力和能走多远。对优势企业乐观进行未来评估时,需要对正在实验室的研发技术保持关注。对周期性企业,要像关注科技性企业一样,关注其研发投入比,以及以往对新技术开拓和跟进的成功率。只有这样,才能有效的回避替代性对周期性企业带来的估值损伤。

对于周期股而言,替代性的能力要作为估值的加分项或减分项,根据其可能性进行相应加减其目标估值。

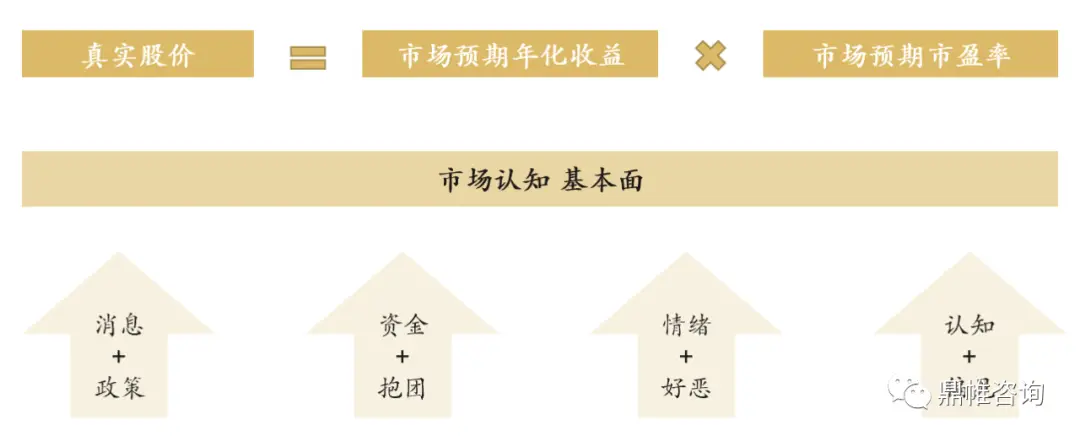

2、市场认知对股价的影响

对于当前A股这个活跃的市场而言,资金充足、风险偏好高、流动性好、估值波动大是其特征。周期股的市场股价还要加上较大比例的市场认知定价,而市场认知来源于大众情绪,大众情绪又是神秘莫测的。

市场认知的看法最终表现为,由市场预期的年化收益和市场预期的市盈率二者共同定义出当期股价。

如果计算得精准,市场预期年化收益最终会向预期年化净利润(预期年化每股收益)无限逼近。另外,如果中长期市场的偏好不变,估值预估正确的话,中长期市场预期市盈率也会向预期合理估值无限靠近,最终企业的营业能力的真相会在时间流逝中水落石出。

但对于测算出来的预期合理估值和市场实际估值出现的预期差,需要谨慎评估其巨大风险性,市场会有情绪化的偏差,但个人估算同样难以避免会带有主观的认知局限,进而造成估算错误。

因而,在测算完的周期股预期合理估值和预期年化净利润后,具体的买卖点还要结合市场的情绪化因素去确定,避免被盘面、板块和个股的情绪化而误伤。在审慎评估风险后,再依据自身投资周期的长短,最终做出买卖的决策。

04 八种估值方法的总结

以上介绍了常用的给企业估值的八种方法,我们再来总结一下各种方法的know how。

PE估值法在应用时要对净利润进行清洗,比如采用扣非归母净利润,以反映公司的真实经营业绩。

PB估值法一般还要结合ROE(净资产收益率)指标进行综合评估,适用于银行、地产等基本面相对稳定的重资产行业。

PS市销率可以有效地评估尚未实现盈利、遭遇暂时挫折、净资产较少,但是销售收入增长迅速的成长型公司。

PCF估值法适用于现金流高于收益的企业,这类企业基本以订购为主。

PEG估值法是特别适合给成长股估值的一种方式。

EV/估值法适合用来评价一些前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业,比如核电行业、酒店业、物业出租业等。

市售率(EV/Sales)主要用作衡量一家利润率暂时低于行业平均水平甚至是处于亏损状态公司的价值。

RNAV估值法适用于房地产企业或有大量自有物业的公司。

企业估值一直处于动态变化中,过去保险行业每年净利润高速增长,所以保险股是“成长股”,享有了“成长股”的估值。但现在保险股增速放缓,甚至接近0增长、负增长,估值自然变成了“烟蒂股”,再加上目前全行业的保险销售困境,又变成了“困境股”,所以目前保险股的定位就是“烟蒂股”+“困境股”。这也就不难理解中国A股保险行业龙头老大“中国平安”的动态市盈率还不到10PE的原因了。

在实操时我们要灵活运用,不同的行业、不同的企业,成长股和周期股都有着适合自己的一套估值方法。并且随着市场认知的变化,周期股丧失周期性,成长股反倒越来越有周期性,这个其实是当前国内市场最大的预期差。在市场环境及政策方向发生变化时,我们要及时更新市场认知,严守安全边际,优化估值模型与估值体系,给企业正确的估值水平。

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaogangganpingtai/1245.html