股票杠杆开户:### 一、事件概述2026年4月以来,吉林银行、厦门银行、福建海峡银行、湖北江陵农商行等多家中小银行密集下调存款挂牌利率,单次降幅在5至30个基点不等。

<炒股杠杆平台>最新银行存贷款利率走低,10万存三年利息3700元

### 一、事件概述

2026年4月以来,吉林银行、厦门银行、福建海峡银行、湖北江陵农商行等多家中小银行密集下调存款挂牌利率,单次降幅在5至30个基点不等。叠加一季度末国有六大行的统一调整,境内存款利率正式全面进入"1字头"时代。厦门银行在不到一周时间里两次下调通知存款利率,这种频率在过去数年的降息周期中都属少见。降息潮的讨论在"今日头条"热搜榜持续发酵最新银行存贷款利率,成为本月最受关注的财经话题之一。

### 二、核心数据

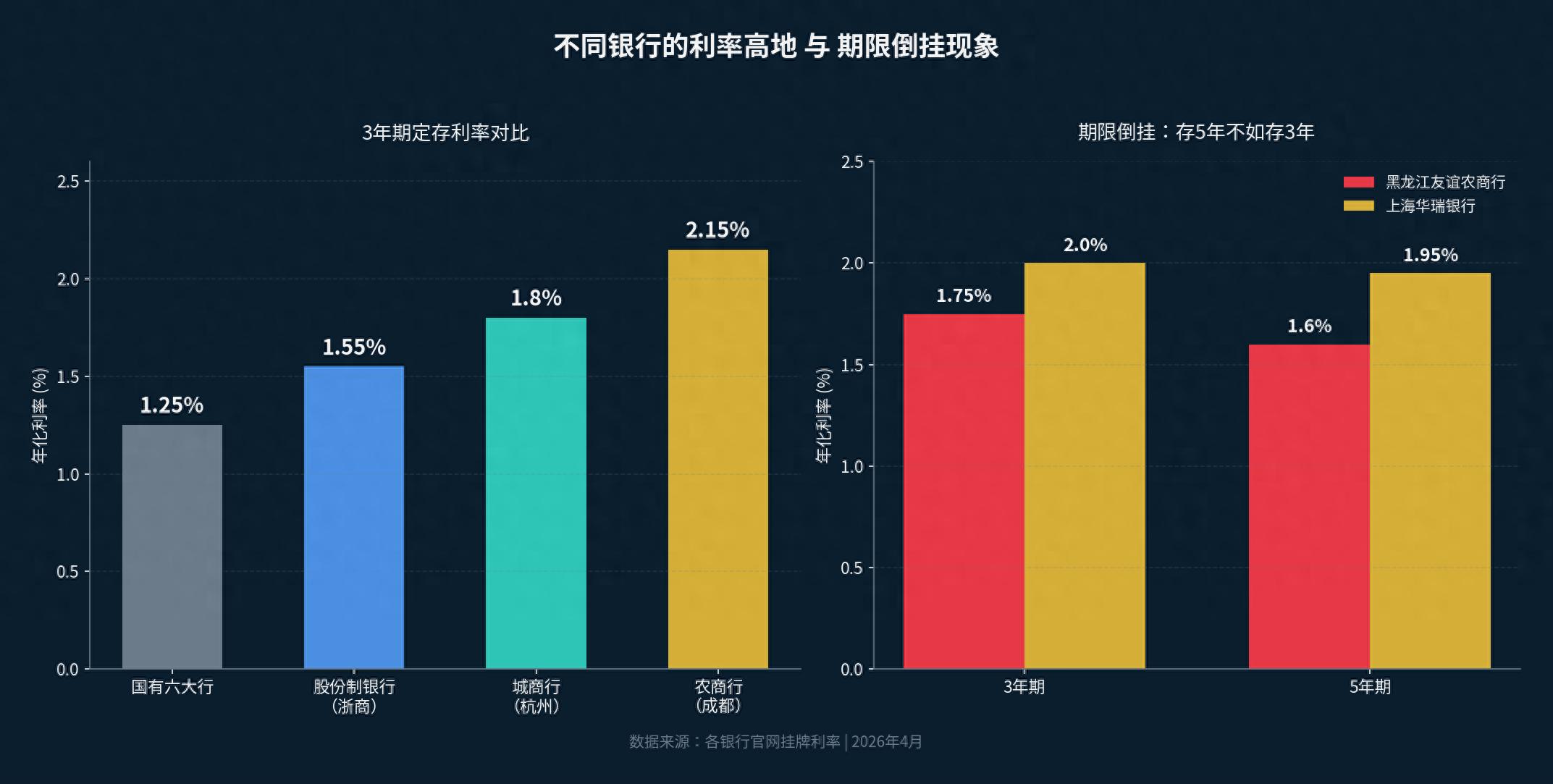

从国有六大行最新挂牌利率看,工行、农行、中行、建行、交行五家基本一致:3个月0.65%,6个月0.85%,1年0.95%,2年1.05%,3年1.25%,5年1.30%,邮储略高出3至5个基点。换算下来,10万元存三年到期利息为3750元,平均每天约3.42元。股份制银行比国有行高出20至60个基点,浙商银行3年期1.55%、5年期1.6%;部分城商行仍有1.8%左右的产品,但利率高地在迅速收窄。与此同时出现反常现象:黑龙江友谊农商行三年期1.75%、五年期1.60%,出现"期限越长、利率越低"的倒挂。驱动这一切的核心变量是净息差——2025年末商业银行净息差为1.42%,大型银行1.30%,股份制银行1.56%,城商行1.37%,农商行1.60%。

### 三、原因拆解

1.42%的净息差是本轮降息潮的根本驱动力。净息差是银行放贷利息收入与吸收存款利息支出之间的差额,当这一数字越薄,银行通过"利差"赚钱的空间越小。当前贷款端利率随政策持续下行,5年期房贷利率已降至3.5%,企业贷款利率低至3%左右,而存款端成本居高不下,银行只能通过下调负债端利率来维持利润空间。第二重压力来自存量到期。据中金公司测算,2026年将有约171万亿元存量存款到期,其中相当一部分是2023至2024年间存入的高息存款,重新定价后利率将从约2.6%降至1.3%以下,银行负债成本有望下降约1.3个百分点。第三重来自政策引导。央行货币政策委员会2026年一季度例会明确提出"促进社会综合融资成本低位运行",存款利率的市场化调整仍有制度性空间。利率倒挂的出现,则直接反映银行对未来利率走势的判断——不愿用高成本锁定长期资金。

### 四、影响评估

这轮降息对不同群体影响并不一致。对储户而言,存款收益的"名义利率"与"实际购买力"正在分化,若考虑通胀因素,部分期限存款已逼近实际负利率区间,10万元存5年到期利息仅6500元。对银行而言,短期负债成本得到压降,但中长期需要寻找新的收入来源,代销保险、代销理财、理财顾问等中间业务的重要性上升。对理财市场而言,存款利率下行意味着"脱媒"动力持续——今年一季度理财规模虽然单季回落1.38万亿元,但同比仍增长9.51%,投资者数量突破1.48亿人;随着高息存款到期重新定价,二季度理财承接增量的基础是相对扎实的。对债券市场而言,低利率环境压低了无风险收益率上限,但也使优质信用债、利率债的配置价值相对凸显。

### 五、理性提醒

存款利率进入"1字头"意味着几个底层逻辑需要重新校准。其一,存款不再是无通胀风险的"保本增值"工具,只能视为流动性管理和安全底仓。其二,单家银行50万元的存款保险保障上限依然是任何期限、任何类型存款的底层安全线,不因利率高低而变化。其三,利率倒挂是银行对未来走势的判断信号,在期限选择上没必要追逐长期锁定。其四,对替代工具的考察要看清底层资产——国债、货币基金、短债基金、现金管理类理财各有收益与风险特征,不存在"既高息又绝对安全"的产品。低利率环境是一个长期变量最新银行存贷款利率走低,10万存三年利息3700元,适应它比抱怨它更接近问题的本质。

---

*本文基于公开数据撰写,仅供研究参考,不构成任何投资建议。*

本文的版权归属于[炒股杠杆平台]。未经许可,任何个人或机构不得擅自复制、传播、修改或用于商业用途。本文链接:http://wwww.tyjjkj.com/html/gupiaoganggankaihu/2309.html